- Anualidad: Gratis de por vida

- CAT: 148,50%

- Beneficio: Cashback - Reciba efectivo por sus compras

- Anualidad: Gratis de por vida

- CAT: 95.60%

- Beneficio: Tarjeta sin historial crediticio

- Anualidad: Gratis de por vida

- CAT: 71.40%

- Beneficio: Tarjeta sin historial crediticio

- Anualidad: Gratis de por vida

- CAT: 95.60%

- Beneficio: Tarjeta sin historial crediticio

- Anualidad: Gratis de por vida

- CAT: 71.40%

- Beneficio: Tarjeta sin historial crediticio

- Anualidad: Gratis de por vida

- CAT: No informa

- Beneficio: Tarjeta sin historial crediticio

¿Puedo solicitar en línea mi tarjeta de crédito sin buró?

En iKiwi tienes la posibilidad de solicitar tarjeta de crédito por Internet sin buró. Solo elige la que mejor se adapta a tu perfil, checa los requisitos y dale clic al botón de solicitar.

Tenemos distintas opciones que se contratan desde tu celular o desde tu computadora disponibles para personas sin historial o con retrasos en su vida crediticia.

¿Qué tarjeta de crédito me pueden dar si estoy en buró de crédito?

Actualmente tienes dos opciones para contratar tarjetas de crédito para personas en buró. La primera opción son las llamadas tarjetas garantizadas en México.

Estos medios de pago se gestionan desde una app y no tienen comisiones de anualidad y mantenimiento.

A diferencia de una tarjeta de crédito tradicional, a una tarjeta de crédito de este tipo la tienes que fondear primero. Sin embargo, todo ese dinero es tuyo, no es para mantenimiento, sino para que lo utilices.

La segunda alternativa es aquella donde realizas un tramite de tarjetas de crédito sin buro. Son aquellas que analizan otras variables y si bien revisan tu historial te pueden ofrecer una tarjeta.

Recuerda que financiar este tipo de tarjetas tarjetas de crédito sin buró y sin anticipos es más caro que las tradicionales. Sin embargo, muchas veces son tu única alternativa ya que los bancos suelen negarte esa posibilidad.

¿Por qué los bancos no otorgan tarjetas sin checar buró de crédito?

Conseguir una tarjeta de crédito sin historial crediticio o para quienes aparecen en el Buró de crédito, es tarea difícil.

Una institución financiera tradicional no les entregará una tarjetas de crédito con buró negativo.

Es decir, aquellos que han contraído deudas y no las han pagado o no cuenta con un pasado financiero extenso no tienen posibilidades en los bancos.

Para la banca, las TDC sin buró no son viables porque ellos tienen como requisito número uno que la persona interesada en un producto, tiene que contar con un pasado financiero positivo.

Entre las variables de riesgo, aparecer en el buró con mala calificación es motivo suficiente para negarte un servicio.

¿Qué pasos me recomiendan seguir para obtener una tarjeta de crédito si estoy en buro?

En primer lugar lo más importante es que conozcas cual es tu score al día de hoy para saber cual es tu situación ante Buró (recuerda que puedes checarlo gratis una vez cada 12 meses).

Entonces, quién me puede dar una tarjeta de crédito si estoy en buro? Una vez que tengas esta información, intenta con la tarjeta Vexi.

Así podrás volver a ingresar al sistema financiero nuevamente, utilízala de forma responsable y paga cada mes el total.

Al reportar al Buró, tu situación se actualizará y mejorará las posibilidades de conseguir un límite de crédito mayor.

¿Qué costos tienen las tarjetas de crédito sin buró?

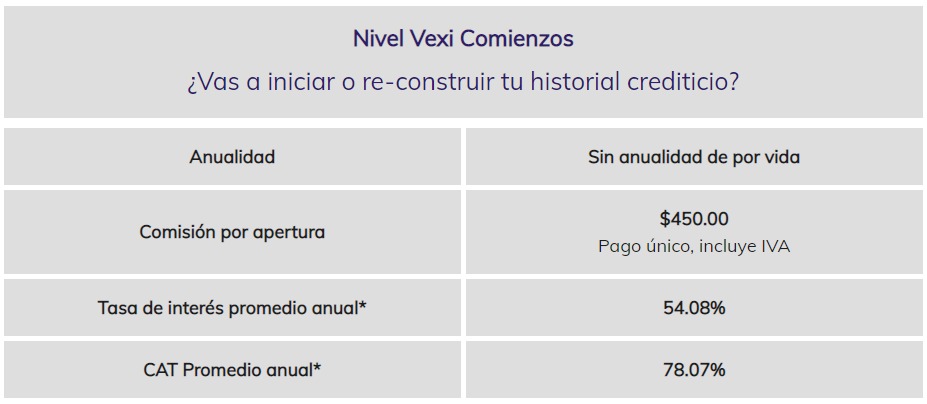

Si necesitas tarjetas de crédito con buró negativo o si recién comienzas a construir tu historial puedes contratarla sin anualidad de por vida.

Recuerda checar los demás costos asociados a tu tarjeta a la hora de financiar tus compras, como las tasas de interés y la comisión de apertura que se cobra por única vez.

Tarjetas recomendadas para personas con mal historial de crédito

Sin embargo ahora puedes contratar tarjetas de crédito para personas con mal historial crediticio. El proceso es simple y requiere de tu compromiso.

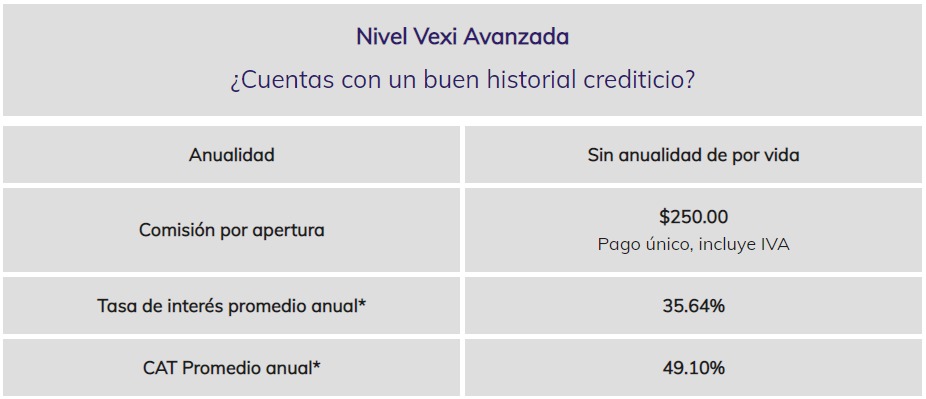

Puedes conseguir tu Vexi, una tarjeta de crédito fácil de obtener o sacar desde tu celular con un límite de crédito reducido que irás incrementando mes a mes a medida que eres puntual con tus pagos. Esta es una opción de tarjeta de crédito con Buró negativo que no falla.

Requisitos para sacar tarjetas con mal Buró

Un tema importante de mencionar es que no se trata de una tarjeta de crédito que no consulta buro, sino que a pesar de tu mala calificación, te otorgan el plástico con la condición que hagas tus pagos puntuales.

Entonces, ¿cómo obtener una tarjeta de crédito si estoy en buro? cumple con estos requisitos:

- Ser mayor de edad

- Identificación oficial

- Comprobante de domicilio

- Tener un mail y un perfil en Facebook

- Contar con ingresos mínimos de $2,000

Importante, se trata de tarjetas de crédito sin anticipos, no te dejes engañar.

¿Por qué estoy en el buró?

Todas las personas que tuvieron o tienen contratado algún producto de financiación o un servicio de telefonía o cable cuentan con un historial crediticio. Este lo pueden encontrar registrado en el Buró de Crédito.

Por lo tanto, los bancos le informan a esta empresa si sus clientes pagan o no sus créditos, ya sea puntualmente o con retrasos.

Las únicas tarjetas de crédito que no se basen en buró de crédito son las garantizadas. Pero tienes que realizar un depósito como garantía para poder utilizarla.

¿Algún banco me puede ofrecer una tarjeta de crédito sin buró?

Estoy buscando mi primer tarjeta de crédito y no tengo historial de crédito, ¿puedo conseguir una?

Esta pregunta no tiene una respuesta única. Aunque sí podemos decirte que es muy difícil que alguna entidad financiera tradicional otorgue una tarjeta de crédito sin revisar buró.

Sin embargo, con la llegada de las fintech, ahora puedes contratarlas por Internet sin papeleo y en minutos.

Como ya comentamos anteriormente, los bancos y las tiendas departamentales envían tu reporte de crédito todos los meses para actualizar el buró. Por lo cual, la información está actualizada.

Para contratar una tarjeta de crédito los bancos te solicitan una serie de requisitos. Es común que pidan ingresos mínimos, información de tu domicilio, antigüedad laboral, etcétera.

Sin embargo, el buen historial crediticio sea el más importante para obtener una tarjeta.

El motivo es sencillo y fácil de comprobar. Los bancos necesitan saber que tan confiable y buen pagador eres.

Si tienes deudas para ellos supones un posible moroso, o peor, un incobrable, por lo que no les convienes como cliente.

Ahora bien, en los últimos tiempos, hemos visto que algunas instituciones suelen ofrecer tarjetas de crédito a clientes que están en el buró de crédito con problemas de pago

¿Quiénes son estos beneficiarios? Las personas que tienen la nómina domiciliada en el mismo banco que ofrece la tarjeta.

Esta situación suele ser viable, porque la entidad de crédito tiene de donde cobrar todos los meses tu estado de cuenta ya que tu patrón te depositará el sueldo allí.

En ese caso, ni bien ingrese el dinero en tu cuenta de nómina, procederá a descontarlo automáticamente, asegurándose el pago.

Si estoy en el buró, ¿qué tipo de tarjeta puedo contratar?

Además de la posibilidad de que el banco donde tengo domiciliada la nómina me la otorgue, existe otro producto que suelen ofrecer a quienes tienen un mal historial crediticio, las tarjetas de prepago.

Estas tarjetas que no son de crédito porque el pago que realizas en el comercio es por el total de la compra, no suelen solicitar a la hora de contratarla que el banco solicite tus datos en el Buró de Crédito.

Se trata de un medio de pago que es similar a la tarjeta de débito, puesto que se puede utilizar en función del dinero disponible. Pero, con la diferencia que la de prepago, no está asociada a una cuenta bancaria.

Es decir que cuando la contratas le cargas un monto de dinero que podrás utilizar hasta que su saldo se acabe, con la posibilidad de recargarla nuevamente, para seguir utilizándola en comercios ya que están emitidas por Visa y MasterCard.

Este tipo de tarjeta también es muy útil para las personas que viajan al extranjero y no quieren tener encima mucho dinero en efectivo.

Existen bancos que tienen este medio de pago en moneda extranjera como dólares o euros para controlar los gastos en un viaje.

También, los padres de estudiantes universitarios que se van perfeccionarse a otros países suele contratarlas para depositar dinero desde México y no realizar transferencias electrónicas que conlleven gastos.

Además, pueden retirar los fondos en un cajero automático fuera del país en la moneda local del país donde se encuentre.

Estas tarjetas son recargables no solo en las sucursales bancarias sino a través de cajeros automáticos o banca electrónica o en tiendas de conveniencia.

Por lo general tienes que presentar:

- Edad mínima de 18 años

- Ingresos mínimos mensuales

- Identificación oficial vigente

- Comprobante de domicilio.

¿Qué comisiones tienen las tarjetas sin buró?

A la hora de tramitar tarjeta de crédito sin buró, tal como sucede con una tarjeta de crédito para cualquier segmento de clientes, existen comisiones y costos asociados a su uso.

- Anualidad (consulte las tarjetas de crédito sin cuota anual)

- Consulta de saldos en Cajeros Automáticos Extranjeros (se cobra en dólares)

- Disposición del Crédito en efectivo en Cajeros Automáticos del mismo banco

- Retiro de efectivo por el uso de Cajeros Automáticos Extranjeros (se cobra en dólares)

- Disposición del Crédito en efectivo en Ventanilla

- Emisión de estado de cuenta adicional

- Disposición del Crédito en efectivo en Cajeros Automáticos Extranjeros

- Gastos de cobranza

- Disposición del Crédito en efectivo en Cajeros Automáticos de la Red

- Reposición de plástico por robo o extravío

¿Cómo puedo saber si estoy en el buró sin tener una tarjeta?

Las instituciones financieras, mensualmente, reportan al Buró de crédito la situación de pagos de sus clientes. En caso de no tener una tarjeta de crédito, esto no es justificativo para que tu nombre no aparezca allí.

Tu historial crediticio existe si en algún momento contrataste un producto de financiación o algún servicio de telefonía o televisión.

Recuerda que un crédito se conservará hasta 72 meses en el buró, a partir de la fecha en que se liquidó totalmente y el otorgante del mismo reportó la fecha de cierre correspondiente o a partir de la última vez que se reportó la información.

No te confíes cuando te dicen que puedes contratar una tarjeta de crédito sin revisar buro, la mayoría checa, pero a veces toman en cuenta otras variables.

Necesito una tarjeta de crédito pero estoy en buró ¿Cómo hago?

Muchos usuarios que requieren de un producto financiero suelen decirnos a la hora de solicitarnos un servicio lo siguiente: “estoy en buró de crédito y necesito una tarjeta de crédito“. Es aquí donde necesitamos responder algunas cuestiones.

Una opción muy interesante es la de contratar tarjetas de crédito en linea sin buró. Es decir, aquellas que no requieren de checar tu historial.

¿Cómo hacemos para conseguirlas? Hoy es posible. Las tarjetas de crédito fáciles de obtener se pueden pedir y es posible a través de Internet.

Se trata de tarjetas no bancarias de contratación en línea. Desde la aparición de las fintech, no se requiere de la emisión de parte de un banco. Esto es porque podemos hacerlo a través de una app sin visitar una sucursal.

Estoy en el buró de crédito por una tarjeta que no active de una tienda departamental como salgo?

Como obtener una tarjeta de crédito sin comprobar ingresos es una de las estrategias de marketing que muchas instituciones realizan en tiendas departamentales, te recomendamos tener mucho cuidado a la hora de solicitar una tarjeta de crédito con buró 0 sin historial, que tomes recaudo.

Una alternativa para no caer en estos fraudes es pedir una tarjeta de crédito en línea sin buró o con historial pero en sitios seguros. Le recomendamos que mire la oferta completa aquí.

Es decir, donde las condiciones financieras las podamos leer tranquilos y tener el respaldo de una institución real.

Recomendamos corroborar en el sitio sea seguro. Para ello debe comenzar, el dominio de la web, con la dirección https://.

¿Cobran anticipos las tarjetas sin buró?

Definitivamente NO, en iKiwi encontrarás tarjetas de crédito sin buró y sin anticipos. Si alguien quiere cobrarte avísanos porque nosotros no estamos de acuerdo con ello.

Muchas personas inescrupulosas se quieren aprovechar de las personas con mal historial crediticio solicitándoles anticipos, pero esto no debe suceder.

Tarjetas de crédito con o sin anticipo ¿cuál elegir?

Nuestros usuarios tienen que tener en claro que las tarjetas de crédito con anticipos son un fraude. Nadie puede pedirte dinero para ofrecerte un producto de estos.

En caso que si estoy en buro de crédito, puedo sacar una tarjeta de crédito y si bien hasta hace poco solo podías hacerlo a través de las prepagadas o las garantizadas, ahora puedes conseguir un plástico.

Índice de contenido

Vexi me pide anticipo de $450 pesos por darme la tarjeta ¿eso esta bien?

Michelle. Es su costo de apertura, es correcto. Dado que es una tarjeta que no revisa Buró, se cubre con ese costo para poder ver el comportamiento del usuario. Saludos

Hola. ¿Alguien sabe si me pueden otorgar una tarjeta de crédito y departamental “Adicional”, si me encuentro mal referenciado en Buró? Obviamente la persona que me lo otorgaría no tiene problemas.

Jaime. Los adicionales se refieren a la persona titular, por lo cual no debería haber problema. Saludos