El avance de la tecnología y la demanda de mejores servicios financieros, más baratos, rápidos y para población no bancarizada ha dado lugar a la creación de las Fintech. Pero ¿Qué es Fintech?

Las fintech apps aparecen todos los días, e ingresan a este mercado usuarios de la banca tradicional, y también personas que han quedado fuera del sistema, por lo que se ha instalado un debate, ¿banco vs fintech banco y fintech?

Antes que todo debemos definir no sólo que tipos de fintech existen, sino a qué nos referimos cuando hablamos de esto.

Si bien el término fintech refiere a una combinación de palabras “Financial technology”, podemos explicarlo diciendo que se trata de empresas que ofrecen servicios financieros basados en nuevas tecnologías.

Ahora bien, ya conocemos la definición de fintech, pero lo importante es saber en que nos pueden ayudar.

Básicamente una de las tantas fintech apps debe resolver tres aspectos:

- Ofrecer un producto innovador que resuelva un problema concreto que ya existe

- Que su implementación sea más rápida

- Un servicio sea mas barato

Si bien existen muchas fintech en México, en el último año la cantidad de estas plataformas ha crecido de forma exponencial y parece que nada las puede detener.

Así, las mejores fintech en México se han transformado en grandes innovadoras en la región, y ejemplos de fintech que en grandes fondos de inversión internacionales han puesto el ojo y están invirtiendo en ellas.

Índice de contenido

¿Qué tipos de fintech existen?

Las fintech mexicanas lideran el mercado latinoamericano en cuanto a la cantidad que están operativas. El ecosistema suma 803 startups locales y más de 301 extranjeras operando en el mercado.

Lo cierto es que las fintech en América Latina tienen un potencial enorme por dos sencillas razones:

- Gran cantidad de población no está bancarizada.

- En América Latina hay más teléfonos celulares que en todo Estados Unidos y Canadá.

Por estos motivos es que cada vez se crean más fintech en América Latina, y por ello tenemos diferentes tipos de fintech.

- Lending

- Payments and Remittances

- Enterprise Financial Management

- Technological Infraestructure for Banks

- Personal Financial Management

- Proptech

- Insurtech

- Wealth Management

- Digital Banking

- Open Finance

- Crypto

- Crowdfunding

¿En qué verticales operan las empresas fintech?

Aquí un resumen de las diferentes verticales fintech que operan actualmente en México. Estas son las fintech mas importantes según el radar fintech en México elaborado por Finnovista.

Lending, Digital Banking, Payments and Remittances, ETFI’s, EFM, Open Finance, Financial Wellness, Wealth Management, Insurtech y Proptech.

¿Qué empresas Fintech existen en México?

Cada día se suman nuevas fintech mexicanas al mercado, y si bien se utiliza el radar fintech en México para llevar un conteo de la cantidad de fintech en el país, existen más de las que aparecen aquí.

Según el último radar fintech en México, están operativas 670 fintech apps que están representadas en 17 verticales.

México es ahora el líder en fintech en América Latina superando a Brasil. Ambos junto a España encabezan el ranking fintech de Iberoamérica.

Las fintech en México se dividen en las siguientes verticales fintech:

- Medios de pagos electrónicos fintech y Remesas

- Fintech de préstamos

- Tecnologías Empresariales para Instituciones Financieras (ETFI)

- Gestión de Finanzas Empresariales (EFM)

- Gestión de Finanzas Personales (PFM)

- InsurTech

- Fintech de Crowdfunding

- Bancos Digitales

- Puntaje, Identidad y Fraude

- Trading y Mercados de Capitales

- Gestión Patrimonial

Fintech Radar México 2025

El último reporte de startups fintech en México señala que Enterprise Financial Management se beneficia de la creciente digitalización de las PyMEs e incorpora numerosos proyectos de gestión financiera e inteligencia de negocio.

Lending, por su parte, sigue ofreciendo nuevas soluciones al mercado sin historial crediticio y nichos aún no atendidos con la mayoría de nuevos proyectos enfocados a préstamos al consumidor.

Por otro lado, Technological Infrastructure for Banks and Fintechs experimenta una reducción en número de proyectos.

Un dato interesante es que los de Pagos y Préstamos continúan liderando la oferta de fintech mexicanas, consolidándose como las verticales con mayor número de firmas.

¿Cómo regulan la CNBV y la Condusef a las Fintech?

Según la CNBV, derivado de la publicación de la Ley Fintech en México, se regularon nuevas actividades financieras para cuya realización se requiere una autorización de las autoridades financieras; de lo contrario, se estaría actuando al margen de la Ley.

La regulación fintech en México establece que existirán dos tipos de Instituciones de Tecnología Financiera (ITFs):

- Instituciones de fondos de pago electrónico (Fintech de pagos)

- Instituciones de financiamiento colectivo (Fintech de Crowdfunding)

Disposiciones secundarias

Las disposiciones secundarias de la Ley para Regular las Instituciones de Tecnología Financiera (Ley Fintech) ya han entrado en vigor.

En estas disposiciones secundarias se establece la información y documentación adicional que se debe presentar para actuar como una Institución de Tecnología Financiera (ITF), incluyendo la situación patrimonial y el origen de los recursos.

De igual forma, fija el monto de capital mínimo para las instituciones de tecnología financiera, tomando en cuenta el tipo de operaciones que les sean autorizadas, así como las actividades adicionales que pretendan llevar a cabo y los riesgos que enfrenten, por mencionar algunas reglas.

También se incluye un nuevo método para que la gente invierta muy fácilmente, a través del fondeo colectivo o “Crowdfunding”, y otros instrumentos para poder hacer pagos a través de Internet, conocidos como “E-Money”.

Primeras disposiciones de la ley

De acuerdo con lo señalado por las disposiciones tercera y séptima transitorias de la Ley Fintech en México, la CNBV contará con plazos de 6, 12 y 24 meses para emitir las disposiciones de carácter general que serán aplicables a las ITFs.

Tras la publicación de las primeras disposiciones de carácter general en el próximo mes de septiembre, las sociedades interesadas en realizar actividades previstas en la Ley Fintech en México, podrán acudir a la CNBV para solicitar autorización para operar.

Por su parte, las personas que ya realizaban estas actividades previo a la publicación de la ley, se mantienen en operación y estarán obligadas a solicitar autorización en un plazo no mayor a 12 meses a partir de la entrada en vigor de las disposiciones referidas.

SandBox para empresas fintech

Con el fin de incentivar el uso de nuevas tecnologías que mejoren al sistema de pensiones en México, se abrió el ambiente de pruebas y pilotos (SandBox) para Fintech en el Sistema de Ahorro para el Retiro (SAR).

Con esta medida se busca impulsar, colaborar y hacer sinergias con los emprendedores Fintech mexicanos y extranjeros para buscar nuevos mecanismos tecnológicos y modelos novedosos que promuevan la educación previsional, los incentivos al ahorro para el retiro, la apertura de nuevas cuentas, el ahorro voluntario, entre otros.

El 8 de marzo de 2019 se publicó en el Diario Oficial de la Federación (DOF) las Disposiciones de carácter general relativas a las sociedades autorizadas para operar modelos novedosos con el SAR a que hace referencia la Ley para Regular las Instituciones de Tecnología Financiera (Ley Fintech), y las Disposiciones de carácter general que regulan los programas de autocorrección.

Dentro en las nuevas disposiciones se determinan los criterios y condiciones para otorgar la autorización temporal (Sandbox) para que, mediante Modelos Novedosos, se brinden servicios de las Afore que requieran de una autorización, registro o concesión en términos de la Ley de los Sistemas de Ahorro para el Retiro.

También se determina la información necesaria a incluir en los reportes que las Sociedades Autorizadas deben elaborar y presentar a la Consar para operar con Modelos Novedosos.

Asimismo, establecen las bases de organización y funcionamiento del registro público en que se darán a conocer las autorizaciones temporales que otorgue la Consar, así como las Anotaciones respecto a cada Sociedad Autorizada que opera un Modelo Novedoso.

En tanto, las Disposiciones de carácter general que regulan los programas de autocorrección, establecen la forma, términos y procedimientos que habrán de observar las personas sujetas a la supervisión de la Comisión respecto a los Programas de Autocorrección que presenten.

Esto conforme a la Ley para Regular las Agrupaciones Financieras, la Ley Fintech o las demás disposiciones aplicables a las Entidades y personas sujetas a la supervisión de la Consar, cuyo incumplimiento corresponda sancionar a esta última.

¿Qué es la Ley Fintech?

Después de aprobarse en Senadores y Diputados la ley fintech prevé:

- Reconocimiento de dos tipos de instituciones de tecnología financiera (ITF): las de financiamiento colectivo (Fintech de Crowdfunding) y las instituciones de fondos de pago electrónico (Fintech de pagos).

- Faculta a la Comisión Nacional Bancaria y de Valores (CNBV) para otorgar autorizaciones para la organización, operación y funcionamiento de las ITF.

- Creación de un comité interinstitucional integrada por servidores públicos de la Secretaría de Hacienda y Crédito Público (SHCP), del Banco de México (Banxico) y la CNBV.

- Considera la prevención y mitigación del riesgo de lavado de dinero y financiamiento al terrorismo, mediante el establecimiento del marco regulatorio aceptado y probado internacionalmente, para la identificación del cliente.

- Penaliza la disposición indebida de fondos de pago electrónicos o activos virtuales, previstos en la Ley de Instituciones de Crédito.

- Las Instituciones de Tecnología Financiera podrán constituir depósitos en entidades financieras autorizadas para recibirlos, y será facultad del Banxico prever situaciones relacionadas con la transformación o modificación de características de los activos virtuales.

- Los datos transaccionales personales son de los clientes y solo se puede disponer de ellos previo consentimiento. La autoridad tendrá como facultad establecer las condiciones para la interrupción del flujo de información en los casos que lo crea necesario.

- El uso de medios electrónicos o de cualquier otra tecnología se puede pactar con el cliente a través de contrato cuya firma pueda ser autógrafa o electrónica, indistintamente.

Esta nueva ley fintech estará basada en principios orientados a la protección y defensa de los consumidores de estos servicios, a fomentar la inclusión e innovación financiera, y a promover la competencia en el sector de las startups fintech en México.

¿Cuántas Fintech han sido autorizadas a operar bajo la nueva ley?

La CNBV informó los últimos datos referidos al proceso de autorización de Instituciones de Tecnología Financiera (ITF) avanza de acuerdo con los plazos previstos en la Ley para Regular a las Instituciones de Tecnología Financiera (Ley Fintech).

La Comisión Nacional Bancaria y de Valores (CNBV), por medio de la Secretaría de Hacienda, autorizó a estas plataformas de fondeo colectivo e instituciones de fondos de pago electrónico o carteras digitales.

Actualmente contamos con 89 empresas que se encuentran autorizadas, 62 IFPEs y 27 IFCs.

Instituciones de fondos de pago electrónico reguladas

| Fintech autorizada |

|---|

| Nvio Pagos México, S.A.P.I. de C.V., Institución de Fondos de Pago Electrónico |

| Trafalgar SFP, S.A. de C.V., Sociedad Financiera Popular |

| BRX Payments, S.A. de C.V, Institución de Fondos de Pago Electrónico |

| Inguz Digital, S.A.P.I. de C.V. Institución de Fondos de Pago Electrónico |

| BKBN, S.A.P.I. de C.V., Institución de Fondos de Pago Electrónico |

| Tu Dinero Digital S.A. de C.V., Institución de Fondos de Pago Electrónico |

| Sistema de Transferencias y Pagos, S.A. de C.V., Institución de Fondos de Pago Electrónico |

| Coltomoney, S.A. de C.V. Institución de Fondos de Pago Electrónico |

| Cuenca Tecnología Financiera, S.A. de C.V., Institución de Fondos de Pago Electrónico |

| Mexpago Transacciones, S.A.P.I. de C.V., Institución de Fondos de Pago Electrónico |

| LanaPay México, S.A. de C.V. Institución de Fondos de Pago Electrónico |

| SDMX Superdigital, S.A. de C.V. Institución de Fondos de Pago Electrónico |

| PTMPRIME SA de CV, Institución de Fondos de Pago Electrónico |

| Todito Pagos S.A. de C.V. |

| Fintech on Demand, S.A. de C.V., Institución de Fondos de Pago Electrónico |

| MP Agregador, S. de R.L. de C.V. |

| Inteligencia en Finanzas, S.A.P.I. de C.V., IFPE (albo) |

| Programas de Relacionamiento Medá, S.A.P.I. de C.V., Institución de Fondos de Pago Electrónico |

| Liftoff, S.A. de C.V., Institución de Fondos de Pago Electrónico |

| PocketGroup Technologies, S.A. de C.V., Institución de Fondos de Pago Electrónico (Swap) |

| Belvo Technologies S.A.P.I. de C.V. |

| SacbéPayments de México, SAPI de CV, Institución de Fondos de Pago Electrónico |

| Sonect México, S.A.P.I. de C.V., Institución de Fondos de Pago Electrónico. |

| Depósitos y Pagos Digitales, S.A.P.I. de C.V., Institución de Fondos de Pago Electrónico |

| Eplata Mexico S.A. de C.V., Institución de Fondos de Pago Electrónico |

| Compropago, S.A. de C.V. Institución de Fondos de Pago Electrónico |

| Peibo Fintech, S.A.P.I. de C.V., Institución de Fondos de Pago Electrónico |

| Edenred México Fintech, S.A. de C.V., Institución de Fondos de Pago Electrónico |

| Toka Fintech, S.A. de C.V., Institución de Fondos de Pago Electrónico |

| Sí Vale Fintech, S.A. de C.V., Institución de Fondos de Pago Electrónico |

| Servicios de Catering Merci, S.A.P.I. de C.V., Institución de Fondos de Pago Electrónico |

| Mozper México, S.A. de C.V., I.F.P.E. |

| UBR Pagos México, S.A. de C.V., Institución de Fondos de Pago Electrónico |

| Alto Azareo Tecnología, S.A. de C.V., Institución de Fondos de Pago Electrónico |

| Pretech, S.A. de C.V., Institución de Fondos de Pago Electrónico |

| Quantum Pay, S.A. de C.V., Institución de Fondos de Pago Electrónico |

| Finalitix, S.A. de C.V., Institución de Fondos de Pago Electrónico |

| Sodexo Servicios Operativos, S.A. de C.V. Institución de Fondos de Pago Electrónico |

| NERITOPAY, S.A.P.I. de C.V., Institución de Fondos de Pago Electrónico |

| Cashmind, S.A. de C.V. Institución de Fondos de Pago Electrónico |

| Cartera Digital Walmart, S.A. de C.V., Institución de Fondos de Pago Electrónico |

| Pluxee México Fintech, S.A. de C.V., Institución de Fondos de Pago Electrónico |

| Accesa México Pagos Digitales S.A. de C.V., I.F.P.E. |

| Efectifintech, S.A. de C.V., Institución de Fondos de Pago Electrónico |

| Arcus F.I., S.A. de C.V., Institución de Fondos de Pago Electrónico |

| Servicios de Occidente Mapa, S.A. de C.V. Institución de Fondos de Pago Electrónico |

| Pomelo Technologies S.A. de C.V. Institución de Fondos de Pago Electrónico |

| Klu Tech S.A.P.I DE C.V., Institución de Fondos de Pago Electrónico |

| XC Networks, S.A. de C.V. Institución de Fondos de Pago Electrónico (Pagando) |

| PagaPhone SmartPay, S.A. de C.V., Institución de Fondos de Pago Electrónico |

| Beyapsi, S.A.P.I. de C.V., Institución de Fondos de Pago Electrónico |

| Enso Finve, S.A.P.I. de C.V., Institución de Fondos de Pago Electrónico |

| Pago Confiado, S.A. de C.V., Institución de Fondos de Pago Electrónico |

| Moneypool, S.A.P.I. de C.V., Institución de Fondos de Pago Electrónico |

| Yucash Mx, S.A.P.I. de C.V., Institución de Fondos de Pago Electrónico |

| Digital Jointly S.A. de C.V., Institución de Fondos de Pago Electrónico |

| JP 3 Financial, S.A.P.I. de C.V, Institución de Fondos de Pago. Electrónico |

| Digital Aerus Pagos, S.A. de C.V., Institución de Fondos de Pago Electrónico |

| Finco Pay, S.A. de C.V., Institución de Fondos de Pago Electrónico |

| Fintoc, S.A. de C.V., Institución de Fondos de Pago Electrónico |

| Money Organization New Enterprise Kreating Innovations, S.A.P.I. de C.V. |

| PayPal Payments México, S.A.P.I. de C.V., Institución de Fondos de Pago Electrónico |

Instituciones de fondeo colectivo autorizadas

| Fintech |

|---|

| Fundary S.A.P.I. DE C.V. Institución de Financiamiento Colectivo |

| Likideo MX, S.A.P.I. de C.V., Institución de Financiamiento Colectivo |

| BXL FINTECH, S.A. de C.V., Institución de Financiamiento Colectivo |

| Communitas Aurum, S.A.P.I. de C.V., Institución de Financiamiento Colectivo |

| M2crowd, S.A. de C.V., Institución de Financiamiento Colectivo |

| Plataforma Inmobiliaria Cien Ladrillos, S.A.P.I. de C.V., Institución de Financiamiento Colectivo |

| Play Business S.A.P.I. de C.V., IFC |

| Crowd Up Mex, S.A.P.I. de C.V., Institución de Financiamiento Colectivo (ARCES.MX) |

| ANGELES EN ARK, S.A.P.I DE C.V. Institución de Financiamiento Colectivo |

| Top Kapital Desarrollos Inmobiliarios del Centro, S.A.P.I. de C.V., Institución de Financiamiento Colectivo |

| Red Girasol, S.A.P.I de C.V., Institución de Financiamiento Colectivo |

| Comunidad de Préstamos, S.A.P.I. de C.V., Institución de Financiamiento Colectivo |

| Monific, S.A. de C.V., Institución de Financiamiento Colectivo |

| Expansive Realty, S.A.P.I. de C.V., Institución de Financiamiento Colectivo |

| Emprendimientos Maussan y González, S.A.P.I., de C.V., Institución de Financiamiento Colectivo ("CFL") |

| SFC Snowball Community S.A. de C.V., Institución de Financiamiento Colectivo |

| Fintigo, S.A.P.I. de C.V. Institución de Financiamiento Colectivo |

| Sustainable Tech ESG, S.A.P.I. de C.V., Institución de Financiamiento. Colectivo (FINSPHERA) |

| Communitas Aurum, S.A.P.I. de C.V., Institución de Financiamiento Colectivo (Prestadero) |

| Grupo Finansiell, SAPI de CV. Institución de Financiamiento Colectivo |

| PorCuanto S.A. de C.V., Institución de Financiamiento Colectivo (Crowdlink) |

| Grupo Quindalo, S.A.P.I. de C.V., Institución de Financiamiento Colectivo |

| UCOMBI, S.A.P.I. DE C.V., Institución de Financiamiento Colectivo |

| BRIQ FUND, S.A.P.I. de C.V., Institución de Financiamiento Colectivo |

| Lendera Crowdfunding SAPI de CV, Institución de Financiamiento Colectivo |

| Plataforma por Metro Cuadrado S.A.P.I. de C.V., Institución de Financiamiento Colectivo |

| Afluenta México, S.A. de C.V., Institución de Financiamiento Colectivo |

¿Qué Fintech han sido rechazadas para operar?

Dos nuevas empresas fueron rechazadas para operar bajo la Ley Fintech. Se trata de Koibanx y Efevoo, las cuales se suman a las 28 firmas rechazadas previamente por la autoridad.

Anteriormente, el regulador había negado el aval a las instituciones de fondeo colectivo Propeler y Cumplo, mientras que otras, como Inverspot, han desistido del proceso de autorización antes de haber obtenido una resolución por parte de la autoridad.

En materia de instituciones de fondos de pago electrónico, las rechazadas que se han identificado han sido Flink, Mibo y Cacao PayCard.

También la plataforma UnoDosTres recibió la noticia de que no sería autorizada como institución de fondos de pago electrónico.

Las empresas a las cuales se les niegue la autorización, no pueden abrir nuevas cuentas y tienen que encaminar el fin de sus operaciones actuales.

Regulación secundaria de la Ley Fintech

La Comisión Federal de Mejora Regulatoria publicó la regulación secundaria que aplicará a las Instituciones de Tecnología Financiera (Fintech) en México y que se prevé sea publicada en el Diario Oficial de la Federación el 9 de septiembre próximo.

Estas las leyes secundarias se someterán a consulta pública de la sociedad mexicana en general y una vez que termine la consulta, la Cofemer integrará las observaciones y regresará la regulación a la Secretaría de Hacienda y a la Comisión Nacional Bancaria y de Valores.

La regulación secundaria de la Ley Fintech en México destaca el que el capital mínimo para operar una fintech será de alrededor de 3 millones de pesos, cifra que puede alcanzar hasta 4.2 millones de pesos según sea la actividad de desarrolle la fintech.

También, que las empresas fintech en México podrán solicitar autorización para recibir dinero en efectivo por hasta 60,000 pesos al mes por cada cliente y entregarle a estos hasta 9,000 pesos diarios por cliente.

De quedar tal y como están las disposiciones secundarias, para poder realizar una transferencia al extranjero, las instituciones de tecnología financiera deben solicitar autorización de la CNBV.

La Ley Fintech en México contempla la regulación de tres figuras dentro del sector:

- el financiamiento colectivo o crowdfunding

- los activos virtuales o criptomonedas

- la regulación sandbox o de prueba.

De la regulación secundaria fintech en México resta que se presenten las disposiciones vinculadas a los activos virtuales (criptomonedas) que están a cargo del Banco de México y la que debe elaborar la Comisión Federal en Defensa de los Usuarios de Servicios Financieros (Condusef).

Regulación Condusef para fintech

Tal vez uno de los órganos de control que más críticas tiene respecto a las fintech en México es la Condusef, y en especial con aquellas fintech mexicanas que se dedican a ofrecer préstamos.

Desde la aprobación de la ley fintech en México que tiene como finalidad una regulación fintech en defensa de los usuarios de estos servicios, este organismo viene poniendo la lupa en estas empresas.

Ahora la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros emitió las disposiciones de carácter general en materia de transparencia y sanas prácticas aplicables a las Instituciones de Tecnología Financiera.

Entre sus puntos principales busca regular los contratos de adhesión, la terminación de operaciones que hayan sido celebradas mediante contratos de adhesión, la información actualizada relativa a montos, conceptos y periodicidad de las comisiones, estados de cuenta y estados de operación, además de comprobantes de operación.

También hace hincapié en la publicidad que realicen sobre las características de sus productos y servicios, plataformas que usen para ofrecer sus productos y servicios financieros con sus usuarios y actividades que se apartan de las sanas prácticas y usos relativos al ofrecimiento y comercialización de las operaciones.

La Condusef señala que los Términos y Condiciones deben contener una explicación detallada de los usos y restricciones de la plataforma; precisar la responsabilidad del usuario respecto a las claves de acceso, así como el procedimiento que debe seguir en caso de robo, extravío u olvido de las mismas.

Otro de los puntos donde ha fijado normas es en los horarios de disponibilidad de las operaciones y servicios ofrecidos, señalar los medios a través de los cuales se hará del conocimiento a los usuarios las opciones de continuidad del servicio cuando se presenten fallas, cual cuales también deberán ser reportadas a la Comisión.

En materia de comisiones, deben dar a conocer el concepto y el monto o método usado para el cálculo de cada una de las mismas que cobrarán, así como cada uno de los eventos que las generen, especificando su periodicidad.

Las fintech mexicanas deben emitir y poner a disposición comprobantes de operación independientemente del medio por el que se realicen las operaciones, en el caso de las realizadas vía telefónica deberán proporcionar al usuario un número de folio o clave de confirmación.

La publicidad debe concordar con las características y condiciones de los productos y servicios establecidas en el contrato; en el caso de operaciones de crédito y financiamiento, tiene incluir el CAT vigente.

La plataforma utilizada por las Instituciones para soportar sus operaciones tiene que señalar la descripción general de la operación, nombre comercial del producto en el mercado, así como la denominación y logotipo de la empresa, además de los requisitos para la contratación, denominación de la unidad monetaria, incluidos activos virtuales y la cobertura geográfica.

¿Cómo se regulan legalmente las fintech?

Uno de los organismos pioneros en materia de legislación del sector ha sido la Asociación Española de Fintech e Insurtech (AEFI), y México va camino a imitar su intención de regular a las fintech en México.

La regulación fintech en México es una realidad porque el ecosistema necesitaba una normativa especifica a pesar que las actividades financieras se encuentran reguladas, si es necesario desarrollar una normativa particular para el sector.

Hoy la ley fintech en México es una realidad y regula a empresas de financiamiento colectivo (Fintech de Crowdfunding), las compañías u organizaciones que se dedican a la realización de pagos y cobros a través de dispositivos electrónicos (Fintech de pagos).

La CNBV tendrá la capacidad de revocar el permiso para revocar permisos en caso de no lograr el capital mínimo necesario para operar.

También podrá multar a las fintech mexicanas por incumplir o negar la entrega de algún documento solicitado por las autoridades o por no atender las observaciones del regulador.

Uno de los puntos más sensibles es el tema de las monedas virtuales (fintech de Bitcoin & Blockchain).

¿Qué medios de pagos son fintech?

Una de las verticales fintech que mayor número de empresas tiene es el de los medios de pago. Estos tipos de fintech buscan abaratar los costos de las transacciones que la banca tradicional nos cobra.

Los medios de pagos electrónicos fintech están avanzando en América Latina, aunque no al mismo ritmo que en otras regiones.

Uno de estos tipos de fintech son las que desarrollan apps de “contactless”, que carece de una masificación en la población.

Sin embargo, los pagos inmediatos y las soluciones de pagos móviles que están desarrollándose, en algunos casos, con una conexión muy estrecha con monederos de dinero electrónico o con el uso de cuentas de transacción

o cuentas básicas.

¿Son seguras las Fintech?

Mientras algunos intentan desde ambos lados imponer la lucha banco vs fintech y se insiste con expandir la idea que sin regulación fintech en México, puede profundizarse el fraude, el sector avanza para que esto se transforme en otros términos.

Ahora, sostener que las fintech acelera crecimiento pero sin regulación, ya no es una realidad porque se ha aprobado la ley fintech en México que se transforma en el primer país en regular estos servicios financieros.

Para avanzar hacia un sistema financiero inclusivo tenemos que hablar de banco y fintech como una sociedad estratégica y no como enemigos.

Afirmar que el modelo de negocio fintech es seguro no es correcto, porque realmente depende de cada una de estas empresas.

Como en todos los rubros de las finanzas existen buenos y malos y aquí también es así. Una de las recomendaciones básicas a la hora de elegir una es asesorarse.

Con la nueva regulación fintech en México, las autoridades podrán establecer herramientas para el sano desarrollo del sector, con mejores condiciones de competencia y servicios sean accesibles a un mayor número de personas.

Esta iniciativa estuvo impulsada por la asociación fintech e insurtech que agrupa al sector que trabaja a diario en estos temas.

También instituciones gubernamentales supervisan actividades como la Condusef, la Comisión Nacional de Bolsa y de Valores y su información está en el Buro de Entidades Financieras.

Ahora la Ley fintech en México regula los pagos electrónicos, el financiamiento colectivo (crowdfunding), los activos virtuales y la asesoría financiera electrónica.

¿Las fintech pueden reemplazar a los bancos? ¿Las fintech son una amenaza para la banca?

Se escriben libros sobre fintech todo el tiempo donde hablan de la dicotomía banco vs fintech que algunos intentan establecer.

Pero es un error ver este tema como un enfrentamiento entre ambos tipos de instituciones financieras, creemos que la idea central es banco y fintech, porque pueden trabajar juntos.

Las fintech mexicanas ofrecen servicios que no pueden reemplazar a los bancos, pero si son una amenaza porque puede disputar una porción de sus clientes, aunque no todos.

Hoy los bancos tienen dos elementos fundamentales que las fintech en México, y en el resto del mundo no tienen: dinero y clientes.

Sin embargo, poco a poco, los bancos han comenzado a invertir en ellas y a trabajar en conjunto porque los clientes actuales están descontentos con los servicios financieros, buscan más velocidad, productos más baratos y personalizados.

Actualmente tenemos fintech para empresas pymes o negocios, fintech factoring o factoraje, opciones para personas que están fuera del sistema bancario otorgando financiación a quienes no cuentan con historial crediticio y que demandan servicios financieros.

Las fintech en América Latina tienen una oportunidad única porque nuestro continente cuenta con un factor muy importante, más de la mitad de su población no está bancarizada, y están activos más teléfonos celulares que en todo Estados Unidos y Canadá.

¿Las fintech se anticipan a regulación anti lavado?

Antes la discusión pasaba porque no se había aprobado la regulación fintech en México, pero este tema ya se ha resuelto con la aprobación de la ley fintech que incluye temas como la prevención de lavado de dinero.

Las startups fintech en México están obligadas a reportar su información a la autoridad, a pesar que algunas fintech mexicanas se adelantaron y ya venían cumpliendo con estos requerimientos.

Uno de los puntos importantes de esta ley fintech es que busca prevenir y mitigar el riesgo de lavado de dinero y financiamiento negocios ilícitos.

Por lo tanto, contempla las sanciones administrativas y penales para los casos en que se incumpla con lo establecido en la Ley fintech.

¿Qué empresas Fintech cotizan en bolsa?

De momento, ninguna Fintech de México cotiza en bolsa. Sin embargo, en el mundo hay casos de empresas que si lo hacen porque se han convertido en gigantes del sector.

Una de ellas, tal vez la más emblemática es PayPal que cotiza en la bolsa de valores de Nueva York (Nasdaq), sin embargo existen otras menos conocidas para el gran público y se listan en el NASDAQ’s Fintech Index (KFTX).

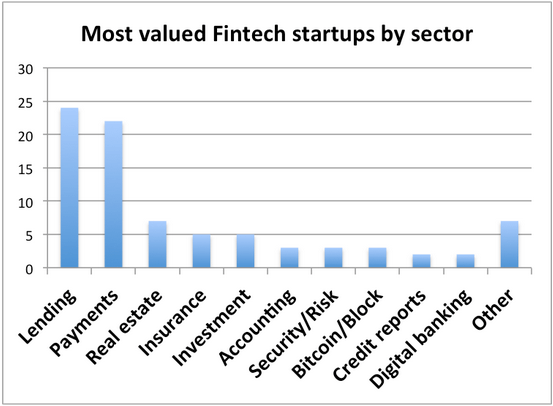

¿Qué valor tienen las empresas fintech?

Según Finovate estas son las fintech más importantes según su valuación que van desde los $ 10 mil millones hasta los $ 500 millones.

| Compañía | Sector | Valuación ($ bn) |

|---|---|---|

| Lufax | Préstamos | 9.6 |

| Zhong An Online | Seguros | 8 |

| Square | Pagos | 6 |

| LendingClub | Préstamos | 5.6 |

| Zillow | Inmobiliario | 4.8 |

| Zenefits | Seguros | 4.5 |

| CreditKarma | Créditos | 3.5 |

| Stripe | Pagos | 3.5 |

| Powa Technologies | Pagos | 2.7 |

| Klarna | Pagos | 2.5 |

| Xero | Contable | 2.4 |

| One97 | Pagos | 2 |

| Prosper | Préstamos | 1.9 |

| Affirm | Préstamos | 1.8 |

| Biz2Credit | Préstamos | 1.7 |

| Dataminr | Analítica | 1.6 |

| Lakala | Pagos | 1.6 |

| Adyen | Pagos | 1.5 |

| FinancialForce.com | Contable | 1.5 |

| Oscar | Seguros | 1.5 |

| Wonga | Préstamos | 1.5 |

| Zuora | Pagos | 1.5 |

| iZettle | Pagos | 1.4 |

| Housing.com | Inmobiliario | 1.3 |

| Qufenqi | Préstamos | 1.3 |

| Revel Systems | Pagos | 1.3 |

| Social Finance (SoFI) | Préstamos | 1.3 |

| Jimubox | Préstamos | 1.1 |

| Q2 | Banca | 1.1 |

| CommonBond | Préstamos | <1 |

| Coupa Software | Contable | 1 |

| Fenergo | Finanzas personales | 1 |

| FundingCircle | Préstamos | 1 |

| Kofax | Documentación | 1 |

| Mozido | Pagos | 1 |

| TransferWise | Pagos | 1 |

| Trusteer | Seguridad | 1 |

| Vanco Payments | Pagos | 1 |

| Avant | Préstamos | 0.9 |

| ClimateCorp | Seguros | 0.9 |

| Coinbase | Bitcoin | 0.9 |

| Dynamics | Pagos | 0.9 |

| IEX Group | Inversiones | 0.9 |

| LendingHome | Préstamos | 0.9 |

| On Deck | Préstamos | 0.9 |

| RenRenDai | Préstamos | 0.9 |

| Xoom | Pagos | 0.9 |

| 21 Inc | Bitcoin | 0.8 |

| BankBazaar | Banca | 0.8 |

| Betterment | Inversiones | 0.8 |

| Braintree | Pagos | 0.8 |

| LifeLock | Créditos | 0.8 |

| Rong360 | Préstamos | 0.8 |

| Wealthfront | Inversiones | 0.8 |

| Accurate Group | Inmobiliario | 0.7 |

| App Annie | Móvil | 0.7 |

| Auction.com | Inmobiliario | 0.7 |

| Ayadsi | Analítica | 0.7 |

| Oportun | Préstamos | 0.7 |

| Taulia | Pagos | 0.7 |

| WorldRemit | Pagos | 0.7 |

| AnJuke | Inmobiliario | 0.6 |

| Circle Internet Finance | Bitcoin | 0.6 |

| EzBob | Préstamos | 0.6 |

| FangDD | Inmobiliario | 0.6 |

| Kabbage | Préstamos | 0.6 |

| Bill.com | Pagos | 0.5 |

| CAN Capital | Préstamos | 0.5 |

| Cardlytics | Marketing | 0.5 |

| Credorax | Pagos | 0.5 |

| Financial Software Systems | Manejo de Riesgos | 0.5 |

| FreeCharge | Pagos | 0.5 |

| Kreditech | Préstamos | 0.5 |

| Motif Investing | Inversiones | 0.5 |

| Ping Identity | Seguridad | 0.5 |

| PolicyBazaar | Seguros | 0.5 |

| Radius | Marketing | 0.5 |

| Receivables Exchange | Préstamos | 0.5 |

| Snowball Finance | Inversiones | 0.5 |

| Strategic Funding Source | Préstamos | 0.5 |

| U51 | Préstamos | 0.5 |

| Wepay | Pagos | 0.5 |

| VivaReal | Inmobiliario | 0.5 |

| Zopa | Préstamos | 0.5 |

| Shopkeep | Cobranza móvil | 0.5 |

Un dato muy interesante es que en nuestro país, algunas empresas mexicanas ya han levantado en diferentes rondas de capital Series B de Fintech y Serie C más de 100 millones de dólares.

¿Qué es un unicornio fintech?

Cuando nos referimos a unicornios fintech, son aquellos startups tecnológicas que logran una valoración de más de 1.000 millones de dólares en su proceso de capitalización.

Tal vez un caso de aquellos primeros unicornios haya sido Facebook, uno de los 39 unicornios, que también le correspondió a otros ahora gigantes, como LinkedIn, Uber o Airbnb.

Pero un aspecto interesante es que el calificativo de unicornios fintech es para una porción muy pequeña del ecosistema.

Ejemplos de fintech unicornios podemos destacar hay unicornios en todos los continentes y hasta abril de 2022, se identificaron a 1.066, más de la mitad de las firmas son de los Estados Unidos.

El segundo en el ranking es China con 180 (incluyendo Hong Kong) e India completa el podio con 64 mientras que Reino Unido es el líder en Europa, con 43 compañías, todos ejemplos de fintech valuadas sobre los mil millones.

En Latam se han detectado nueve ejemplos de fintech unicornios. Brasil se consolida como el país con mayor cantidad, 23 de las 45 empresas que forman parte de este selecto grupo en la región.

Argentina cuenta con 12 en total, superando a México, que ostenta seis; Chile (3), Colombia (2) y Uruguay (1).

¿Cómo fintech está redefiniendo el sector financiero?

Las Fintech 3.0 llegan para competir en el mercado financiero con los bancos, pero al mismo tiempo para trabajar con ellos.

Se trata de nuevos jugadores que van por los segmentos más jóvenes, pero también por aquellos que no encuentran en las instituciones financieras actuales, respuestas a sus inquietudes, o están descontentos.

Estas nuevas empresas que fusionan tecnología y finanzas vienen con su espíritu disruptivo a sacudir el avispero. Vienen a competir, pero también a aportarle a os jugadores actuales, herramientas para mejorar.

Pensar en el enfrentamiento banco vs fintech es un error, la ecuación debe cerrar en banco y fintech para ofrecer mejores servicios, más baratos y rápidos, pero es lo que demandan los usuarios.

¿Qué es una startup?

Las startups fintech en México son empresas que se encuentran en una etapa inicial de su negocio con una ventaja en comparación con otro tipo emprendimiento, su crecimiento será rápido a través de las nuevas tecnologías.

Este tipo de estrategias se consigue a través de un proceso donde la startup escala para convertirse en poco tiempo en una de las fintech mas importantes.

Es fundamental que startups fintech en México tengan un potencial inminente, un modelo de negocio sostenible y posibilidades concretas de expandirse. Su característica principal debe ser la disrupción.

¿Cuáles son las tendencias en startups de fintech?

Brasil y México mantienen su posición como líderes fintech en América Latina con 722 (23,53% del total de empresas) y 618 (20,14%) emprendimientos, respectivamente. Ambos mercados representan casi 44% del total de empresas fintech en ALC.

Le siguen Colombia, con 409 (13,33%); Argentina, con 312 (10,17%), y Chile, con 305 (9,94%), representando conjuntamente un 33,44% en cantidad de tendencias en fintech.

En otras palabras, los cinco países concentran el 77,1% del total de empresas fintech de la región. Por su parte, Perú (5,31%); Ecuador (3,03%); República Dominicana (2,12%); Uruguay (1,69%); Costa Rica (1,56%), y Guatemala (1,11%) exhiben un crecimiento emergente, sumando 14,8% del total.

Por último, el conjunto integrado por Panamá, Bahamas, Paraguay, El Salvador, Bolivia, Jamaica, Honduras, Venezuela, Belice, Barbados, Nicaragua, Guyana, Haití, Trinidad y Tobago y Suriname representa un 8,1% (gráfico 4) (cuadro 11).

¿Qué verticales Fintech destacan?

Durante el período analizado (2017-23), se observan distintas tendencias dentro de las verticales fintech que una vez más lideran los segmentos de Pagos y Remesas (632 empresas; 21% del total de empresas de la región); Préstamos (591; 19%), y Gestión de Finanzas Empresariales (413; 13%) experimentando crecimientos anuales promedio de 24%, 31%, y 28%, respectivamente.

El segmento Tecnología para Instituciones Financieras (368, 12%) ascendió del sexto lugar en 2017 al cuarto lugar en 2023, con un crecimiento anual promedio de 34%, lo que evidencia una integración de soluciones digitales innovadoras en el sector financiero tradicional.

Insurtech (169, 6%) y Banca Digital (94, 3%) han demostrado ser los de mayor crecimiento, con tasas de crecimiento anual promedio de 35% y 45%, respectivamente.

Por último, se observa un declive marcado del Financiamiento Colectivo, con un crecimiento nulo entre 2017 y 2023, posiblemente se deba a nuevas alternativas de financiamiento.

Te recomendamos seguir las últimas tendencias en fintech que publica, por ejemplo, la Asociación Española Fintech e Insurtech (AEFI).

¿Qué es el ecosistema fintech?

Se trata del entorno donde se desarrollan los diferentes tipos de fintech, desde su creación, evolución, desarrollo en diferentes etapas hasta que se plasma y operan en el sistema.

Para darle fuerza, se ha creado en algunos lugares del mundo organismos para agruparlas, representarlas e impulsarlas como una asociación fintech e insurtech.

El ecosistema se suele reunir en diferentes eventos fintech donde se presentan nuevas tendencias, se realizan concursos para acelerar algunas de las ideas fintech que necesitan inyección de capital, entre otros.

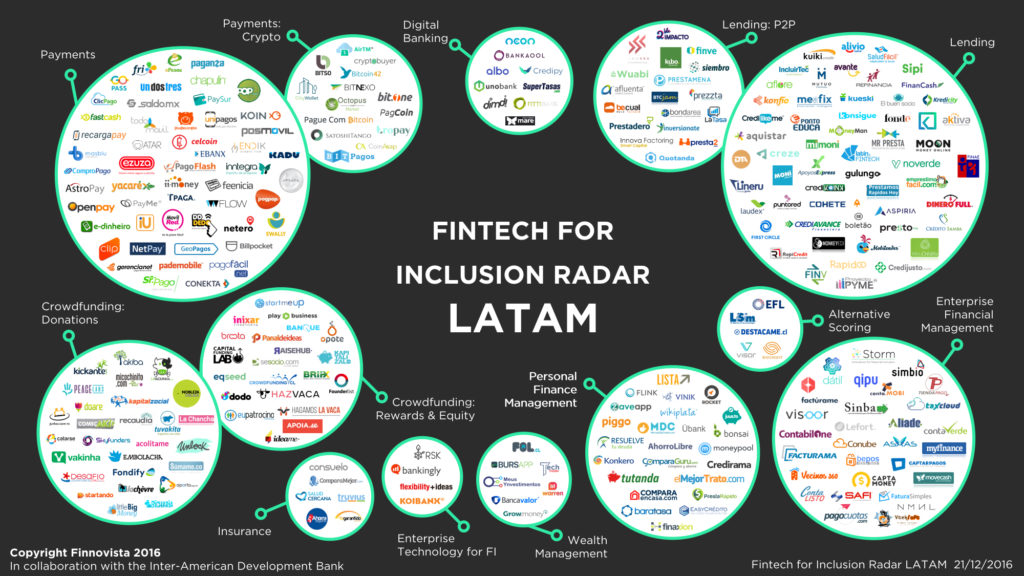

Para tomar dimensión del ecosistema fintech en América Latina es interesante ver el radar de la región.

Sin embargo, en los últimos meses una de las preocupaciones que ha reunido a las fintech mas importantes es la aprobación de la ley fintech en México que regule al sector, y que ahora es una realidad.

Una de las acciones principales que debe trazar un ecosistema es poder difundir sus negocios, promocionarlo en diferentes ámbitos de la sociedad para expandirlo.

¿Qué es una aceleradora fintech?

Cuando explicamos la definición de fintech, explicamos que tienen que atravesar diferentes etapas, entre ellas por ejemplo la de incubación o la de aceleración.

Por un lado, la incubadora colabora con las fintech más importantes a salir al mercado, mientras que la aceleradora se centra en las fintech en México que ya están en desarrollo.

De esta forma la aceleradora aparece en una etapa posterior a la de la incubadora para profundizar el modelo de negocio Fintech, es decir, hacerla rentable, escalable y sostenible a medio y largo plazo.

Las aceleradoras buscan crecimiento, a través de un asesor fintech, los llamados mentores que asesoran a los emprendedores.

Para estas empresas fintech, una aceleradora le puede ofrecer lo que necesitan para dar el gran salto.

Aportan los fondos, contactos, y asesoramiento estratégico a cambio de un porcentaje de las acciones que tienen poco valor actual en el mercado pero potencial a futuro.

¿Cómo invertir en fintech?

Si te interesa invertir en fintech en México tienes diferentes alternativas. Una opción es cuando existe la posibilidad de que se abra una ronda de inversión aportar capital para ser accionista de la misma.

Esto por lo general lo hacen las fintech mas importantes cuando buscan fondeo para escalar en su negocio.

Aquí suelen participar fondos de inversión u otras empresas grandes, pero existe la posibilidad de que inversores más pequeños participen.

En los últimos años, muchas apps Fintech están buscando socios para salir al mercado, y si bien los riesgos son altos, en caso de diversificar tu inversión en varias startups puede ser muy interesante.

Un sector muy interesante para hacerlo es el de Insurtech o fintech de seguros que tienen gran potencial porque el sector está poco desarrollado en la región.

Ahora bien, existe la opción de invertir pero en productos o servicios que las fintech mexicanas comercializan en su portafolio.

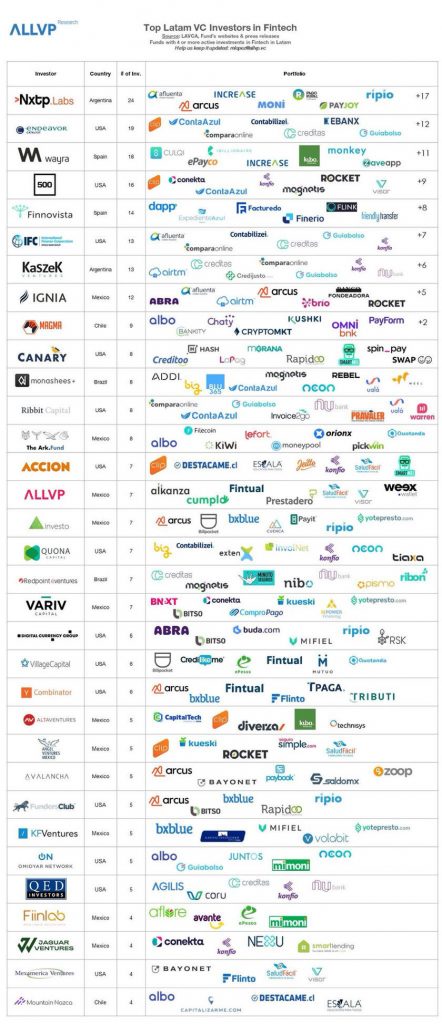

Hoy los Venture Capital están apostando por este mercado y así lo hacen en la región:

¿Qué opciones hay para invertir?

Las opciones son muy amplias y tienes fintech factoring o factoraje, donde inviertes dinero que se les presta a las pymes y negocios, Fintech de Préstamos P2P entre personas, etc.

Un sector que ha comenzado a expandirse es el de las fintech de Crowdfunding financiero en todos sus tipos (equity o lending).

Además de la posibilidad de invertir en empresas que recién comienzan, han proliferado opciones de fintech inmobiliario que le permite a los pequeños inversores participar en proyectos muy ambiciosos que de otra forma no podrían ingresar.

Estas opciones conllevan un riesgo, que fracase el proyecto, pero si eliges aquellas que tienen un modelo de negocio fintech sostenible.

Por último, los especialistas sostienen que el potencial está en las fintech de Blockchain, un rincón del ecosistema que está latente pero del que pocos realmente conocen, pero que merece ser analizado.

¿Cómo crear una fintech?

A la hora de emprender en el sector financiero ¿podemos seguir ejemplos de fintech exitosas y replicar su modelo? La respuesta para crear un proyecto viable, ¿está en libros sobre fintech?

La clave para crear una empresa exitosa es tener ideas fintech novedosas, rentables y que solucionen problemas concretos que existen.

Si participas de eventos fintech verás los casos de éxito, es bueno conocerlos, pero todo dependerá de ti, emprendedor.

Algunos consejos que nos interesa compartir contigo:

- Identifica un problema actual para emprender, puede ser novedoso y revolucionario, pero lo principal es que ofrezca una solución

- Desarrolla un producto y un modelo de negocio fintech sostenible en el tiempo y sobre todo, rentable si quieres conseguir inversores.

- Analiza el mercado actual y detecta competencia, actores participantes, usuarios, regulación, etc.

- Mientras completas diferentes fases de desarrollo del proyecto, comienza a probarlo y corrige mientras funciona para hacerlo ágil y que evolucione constantemente.

- No cierres puertas al ingreso de nuevos socios o de modificar el camino porque el ecosistema es muy dinámico y va más rápido de lo que parece. Tienes tiempo para equivocarte.

- Comparte tus ideas con diferentes actores, no escodas porque es muy importante escuchar a quienes saben, busca un asesor fintech.

- Lanza el producto y realiza campañas de difusión y confía en tu instinto.

¿Cuáles son las mejores empresas fintech?

Cada año se postulan nuevas empresas que intentan imponer las tendencias en fintech. En nuestro continente, en la última selección podemos destacar a estas fintech mas importantes en la región.

¿Cuáles son las fintech más innovadoras?

Estas son las fintech más innovadoras en Latam

- DILE (Colombia): adquisición de clientes en compañías financieras y de seguros usando Inteligencia Artificial y análisis predictivo.

- Dapp (México): billetera electrónica de pagos que funciona a través del escáner de códigos propios y autorización a través de huella digital.

- Finerio (México): plataforma de finanzas personales automatizada y gratuita en México.

- Übank (Chile): fintech apps que ayuda a las personas a guardar automáticamente sus proyectos y objetivos financieros.

- Mensajea (Ecuador): herramientas que permiten automatizar servicio al cliente, ventas y mercadeo.

- Flink (México): “online banking” donde puedes abrir una cuenta 100% en línea, contar con una tarjeta personalizada y realizar cualquier transacción a través de una app.

- Tesseract (México): seguridad informática, brindando accesibilidad a servicios en la nube a bajo costo.

- PayIt (México): red social de pagos, para recibir y hacer transacciones entre conocidos.

- Friendly Transfer (Ecuador): solución para las transferencias de dinero internacionales.

Las 25 startups fintech más innovadoras del mundo, según KPMG y H2 Ventures.

- Wealthsimple: la compañía ahora tiene más de 1.000 millones de dólares en activos bajo administración.

- N26: aplicación de banca móvil que funciona sin una sola sucursal física.

- WeLab: plataforma para que los usuarios soliciten crédito utilizando sus teléfonos móviles.

- Monzo: es un banco digital enfocado en crear la mejor contabilidad actual del mundo.

- Kreditech Holding: compañía de scoring se especializa en microcréditos y préstamos a plazos, utilizando el aprendizaje automático para brindar acceso a un mejor crédito para los que no cuentan con suficiente crédito.

- Acorn OakNorth Holdings: se especializa en préstamos para pequeñas y medianas empresas utilizando su plataforma de datos y tecnología, llamada ACORN Machine.

- Klarna: proveedor europeo líder de opciones de pago de comercio electrónico que distingue a los pagadores de los compradores.

- PolicyBazaar: portal de información para aprender sobre seguros, ahora cuenta con el 25% de todas las pólizas de seguros de vida que se contratan en la India y procesa casi 300,000 transacciones al mes.

- Adyen: plataforma que permite transacciones de pago globales simplificadas, mejorando la experiencia del cliente, los procesos y, en última instancia, mejorando el rendimiento del negocio.

- Clover Health: empresa de seguros de salud basada en datos que se enfoca en reducir costes y producir mejores resultados de salud.

- Stripe: medio para aceptar pagos en línea y en aplicaciones móviles, utilizando cuentas bancarias de tarjetas locales e internacionales.

- Compass: utiliza el Big Data y algoritmos de vanguardia para proporcionar los precios más precisos para las casas y la ruta más eficiente para vender al precio más alto.

- Revolut: alternativa de banca digital que permite a los usuarios transferir y gastar dinero en varias monedas sin cargos mediante el uso de tarjetas prepago y una aplicación móvil. También permite a los usuarios realizar un seguimiento de sus gastos e invertir en criptomonedas y otros productos financieros.

- 51 Credit Card: aplicación que puede administrar de manera inteligente las facturas de las tarjetas de crédito con un solo clic y ayudar a los usuarios a administrar mejor sus propios pasivos. También ofrece productos de gestión de patrimonio, solicitudes de préstamos en línea y otros servicios personales basados en el crédito de manera integral para servir mejor a su base de clientes.

- OneConnect Financial Technology: se enfoca en brindar soluciones para bancos pequeños y medianos, aumentar los ingresos, reducir los costes y riesgos y aumentar la competitividad.

- Lufax: plataforma de gestión de riqueza y préstamos basada en Internet.

- Atom Bank: primer banco de Reino Unido diseñado específicamente para un entorno digital, que ofrece una gama de productos de banca personal y de negocios.

- Robinhood: aplicación de compraventa de acciones sin cargo que ofrece ETF, opciones y operaciones de criptomoneda.

- Nubank: aplicación de teléfono móvil que controla tu tarjeta de crédito MasterCard de platino, lo que proporciona una experiencia de gastos sencilla y sin interrupciones.

- Oscar Health: aplica el Big Data y el aprendizaje automático para reinventar la gestión preventiva de la atención de la salud, en un esfuerzo por aumentar la transparencia y reducir el coste de la atención médica.

- SoFi: compañía financiera en línea que ofrece productos de préstamo, como refinanciación de préstamos estudiantiles, hipotecas y préstamos personales.

- Du Xiaoman Financial: proporciona préstamos a corto plazo y servicios de inversión.

- Grab: es una de las plataformas móviles fuera de línea (O2O) más utilizadas en el sudeste asiático.

- JD Finance: se dedica a proporcionar servicios de escenarios digitales, en línea y fuera de línea en torno a tres puntos clave: datos, usuario y conectividad.

- Ant Financial: utiliza la tecnología para brindar al mundo la igualdad de oportunidades, desde blockchain e inteligencia artificial hasta la seguridad, Internet de las cosas y la informática.

Historia de las Fintech

En los últimos años se está hablando de este ecosistema como nunca antes. Sin embargo, existen desde hace muchos años, sólo que no las identificábamos dentro de esta lista de empresas fintech en México que utilizamos a diario.

Ahora que se han masificado, nos damos cuenta que muchas de las empresas que combinan tecnología y finanzas están en nuestra vida diaria desde hace mucho como: Paypal, MercadoPago, Equifax, entre otras.

Lo cierto es que las fintech existen desde hace mucho, pero ahora con el avance de la tecnología y el cambio de paradigma de los usuarios, éstas han evolucionado a pasos agigantados.

¿Qué libros se recomiendan leer para comprender sobre Fintech?

Si quieres leer libros sobre Fintech te recomendamos algunos autores muy interesantes.

- Fintech: Lo que la tecnología hace por las finanzas de David Igual

- Crowdlending: Invertir como un profesional de Jorge Ladis Segura Romano

- FinTech Innovation: From Robo-Advisors to Goal Based Investing and Gamification (The Wiley Finance Series) de Paolo Sironi

- La Revolución Digital y el Futuro de los Servicios Financieros de Ramón Heredia Jerez

¿A qué se dedican las fintech?

Las fintech a nivel mundial ofrecen dos tipos de servicios. Una de las alternativas es la producción de productos propios, alternativos a las ofertas que tiene la banca tradicional.

Actualmente puedes encontrar en el mercado, diferentes app de fintech que son muy innovadoras y ofrecen alternativas a los clientes que no encuentran en las instituciones financieras, respuestas a sus necesidades.

Sin embargo, también, cada vez más, vemos una alianza entre las fintech y la banca, integrando sus servicios a la organización tradicional, por lo general aportan valor a los canales digitales.

Por lo tanto, ya no existe esa vieja disputa banco vs fintech, la nueva era tecnológica es banco y fintech.

¿En qué sectores influyen las fintech?

La regulación fintech en México impulsará a muchas empresas y ofrece seguridad a los usuarios. Al mismo tiempo, posibilita a diferentes verticales fintech para explotar su negocio.

Una de las opciones que mayor potencial tiene son las fintech del sector inmobiliario. Gracias al crowdfunding, muchas plataformas tienen la posibilidad de llegar a nuevos clientes.

Otra de las que está revolucionando son las fintech de préstamos. -Éstas llegan a millones de personas con sus diferentes modalidades.

Los préstamos rápidos han permitido acceder a muchos a financiación. Por su parte, el crowdlending es una de las novedades que mayor éxito parece proyectar.

Sin embargo, uno de los ejemplos de fintech que más influyen en nuestra vida hoy son los nuevos métodos de pago (billeteras electrónicas, pagos online instantáneos, tarjetas garantizadas, etc.).

Las fintech de pagos las utilizamos todos los días, muchas veces sin darnos cuenta, porque ya están en nuestra vida diaria perfectamente incorporadas.

¿Tienen beneficios fiscales las fintech?

No existe un régimen tributario especial para las startups fintech en México. Cada empresa está inscrita en el SAT según su actividad.

En cuanto a los impuestos sobre fintech, algunos especialistas tributarios sostienen que con la aplicación de la Ley Fintech en México, el SAT podría tener que levar adelante nuevas medidas de fiscalización.

Se espera que en la a regulación secundaria se especifique y se pueda ver la manera de proceder con éstas y, de ser necesario, reformar la Ley del Impuesto sobre la Renta (LISR) y la Ley del Impuesto al Valor Agregado.

¿Cómo funciona una fintech?

Si bien existen diferentes tipos de fintech, cada una tiene su propio modelo de negocio. Algunas ofrecen sus productos a las personas u empresas y otros prestan servicios a los bancos.

Las fintech mexicanas ofrecen, a diferencia de las instituciones financieras tradicionales opciones 24×7, lo cual les da un potencial muy atractivo.

La respuesta al cliente suele ser más rápida y menos burocrática, lo cual les está quitando a los bancos un sector importante de clientes.

Ventajas y desventajas de las Fintech

Si queremos destacar aspectos positivos y negativos de las diferentes verticales fintech que existen podemos decir que la mayoría tiene un punto débil frente a los bancos.

Se trata de la cantidad de usuarios que pueden tener. Si bien las fintech mas importantes tienen un volumen de clientes importantes, gran parte del ecosistema carece de ello.

Otra de las desventajas es que también a las fintech mexicanas les faltan recursos para poder avanzar con mayor fuerza.

Hoy a los bancos le sobran clientes y dinero, justamente lo que necesitan las startups fintech en México para dar el gran salto.

Otra de las desventajas que podemos mencionar es que no existe un programa especial de impuestos sobre fintech, lo cual sería muy bueno para promover el emprendimiento, y sobre todo cuando se necesita inversión.

Por último, vale la pena destacar, que si bien ya existe una regulación fintech en México, necesitamos adecuar algunos puntos y evolucionar con más dinamismo para no limitar el crecimiento.

Sin embargo, entre las ventajas es bueno destacar la velocidad que está mostrando nuestro país en estos temas. Ha sido el pionero en América Latina en tener una ley fintech, México es el referente en temas de legislación.

Este tipo de empresas ofrecer productos innovadores, llega a personas que reclaman inclusión financiera, pero también capta a aquellos que buscan servicios que la banca tradicional no les resuelve.

Las fintech apps proporcionan soluciones rápidas, más baratas, adaptables a cada usuario y sobre todo, disponible 24×7, en momentos donde lo que no nos sobra es tiempo libre para este tipo de actividades.

Otro de sus aspectos positivos es que aporta valor a la inclusión financiera a través de la tecnología, no conoce de fronteras físicas y solo requiere de un teléfono o una computadora y acceso a Internet.

¿Qué es RegTech?

Atrás ha quedado la definición que fintech acelera crecimiento pero sin regulación. Es más, el avance en temas legales ha llevado a la creación de las denominadas RegTech.

Son ejemplos de fintech que crean soluciones dirigidas a cumplir y adaptarse a los requerimientos regulatorios de cada sector.

La palabra ‘RegTech’ es una combinación de los términos ‘Reg’ que alude a regulación y ‘tech’ a tecnología.

Este tipo de empresas crecen dentro de las verticales fintech ya que busca dar soluciones en el cumplimiento normativo, vinculado a los riesgos relacionados en el sistema financiero y la protección de datos del consumidor.

En estos tiempos existen riesgos en materia de ciberseguridad, protección al consumidor, seguridad operacional y fraude que requieren de productos y soluciones que se adapten a ello.

¿Qué es InsurTech?

Otro modelo de negocio Fintech que está avanzando es el llamado Insurtech o fintech de seguros.

Se trata de startups innovadoras que utilizan nuevas tecnologías como Big Data, Internet de las cosas, Inteligencia Artificial o Blockchain que ofrecen otra clase de servicio vinculado al mundo de los seguros.

Estas Insurtech o fintech de seguro (Insur = Insurance + Tech = Technology) disponen de menos burocracia, mayor personalización del producto, accesibilidad financiera y simplicidad de gestión.

Muy buenos días a esta comunidad, saben si en esta pagina hay bolsa de trabajo ya que me estoy postulando para Contador de Reportes Regulatorios Fintech Anexo 19 y 18 IFPE, IFC) ya que tengo experiencia en envío de reportes regulatorios través del portal SITI (CNBV) “Archivos JSON en formato Excel y block de notas. Mi número de celular es 55-1797-9251.

Si saben si hay algún correo donde pueda enviar mi CV se los agradecería de mucho.

Excelente página.

Alfredo, puedes consultar en la web de la Asociación Fintech México o en la de AFICO. Un cordial saludo.

Gracias por esta información valiosa.

¿En dónde podría encontrar un Benchmark o información de número de clientes, cartera o algún dato no confidencial que me permita tener una idea de su tamaño en comparación con otras Fintech y o la banca tradicional?

¿Buscas información del ecosistema fintech o de nuestra empresa?

Muy buena información. Me gustó para citar, me podría decir nombre de autor y fecha de publicación.

Claro Laura. Nuestro autor principal es Matías Torres y la última fecha de actualización es el 15 de mayo de 2020.

Saludos

¡Excelente artículo! ¿Qué pasa con la operación en México de las Fintech extranjeras?

México es uno de los países de Latam donde mayor cantidad de plataformas fintech están en operaciones. Incluso, muchas de las startup mexicanas tienen detrás fondos de inversión que son de capitales foráneos.

Esta información es muy importante. Si una institución tiene registro de Fintech ¿dónde me pueden informar si está registrada o no saber que es fidedigna a dónde recurro? Tengo autorización de préstamo y me piden contratar un seguro como garantía para que se les pague por mi parte si me enfermo desempleo o muerte.

Me lo piden antes de darme el dinero ¿eso está mal?

Por el Coronavirus si requiero el préstamo con urgencia, estoy sector turismo.

María del Carmen. Normalmente toda entidad de préstamo, si el préstamo es grande, se asegura con una cobertura de seguros en caso de muerte o falta de pago. No es extraño lo que comentas. Sin embargo sería importante saber qué institución es para validar todo lo que comentabas. Saludos

Mi comentario es, revisa el tema de entregar dinero antes de recibir tu efectivo, busca en Internet a la empresa con la cual estás contratando el crédito, normalmente el costo del seguro va financiado y no debes entregar dinero antes de recibir tu crédito.

Indicar REGTECH en México por favor.

¿Cuales son sus fuentes de consulta? y ¿Cual es el año de publicación de esta información?

La información se actualiza a diario.

Excelente artículo. Gracias por explicarlo tan claro y con tanta información.

Gracias por el apoyo y comentario, Francisco. Saludos

Felicidades por la claridad y calidad de la información compartida, permite tener un panorama muy claro del tema y su situación en el país.

Gracias por tu comentario Ricardo. Saludos

La alianza Asobancaria-CCIT tendría como fin promover la colaboración de los diferentes actores – banca, Fintech y Gobierno – para que el país pueda gozar de los beneficios de un sistema financiero basado alrededor del uso tecnológico. Este propósito lo acunaron como “Fintechgracion”.

Gracias por tu aporte. Saludos

Es un claro ejemplo de freno político-social de que solo dejaran crecer a quien el Banco Mundial (Banco de México aquí) de su visto bueno, siempre sacando el escudo que es en beneficio de la gente cuando en realidad regresamos al beneficio de unos cuantos. En definitiva, es un retroceso a la libertad del emprendedor ya que no podrá crecer a menos que pase todos los baches burócratas controlados al final por los bancos que se imponen por miedo a perder su sistema obsoleto, las grandes mentes tendrán que ir a otros países otra vez para poder crecer libremente, en vez de regulación deberían llamarle selección (3 millones para iniciar una FinTech en México no es para todos).

Parece que hay miles tomando esta opción.

Miguel. Las FinTech son un cambio, muchos las utilizan y otros aún están a la espera. Pero es claro que la diferencia siempre va a estar en el servicio. Saludos

Cuando un emprendedor tiene una necesidad financiera, toma muchas veces el peor camino para resolverla. Es el caso mas común, “comprar” dinero caro o renunciar a nuevas ideas o proyectos. Hace mucha falta difundir estas herramientas, sobre todo a los rincones más escondidos.

Gracias por el aporte Adrián. Es así como indicas.

Saludos