Muchas personas que intentan solicitar un préstamo se encuentran con un grave inconveniente, les niegan esa opción por tener un mal historial crediticio. Ante ello, es clave checar buró. Por lo tanto, para no tener este problema vamos a ayudarte a responder la siguiente pregunta: ¿cómo sé si estoy en Buró de Crédito?

Como sabes, puedes dejarnos la pregunta debajo para que nosotros nos encarguemos de orientarte en como consultar mi Buró de Crédito online y gratis. Asimismo, ten presente que allí se te requerirá información y datos personales que solo tu puedes conocer.

Deberás tener a mano información sobre tarjetas de crédito, préstamos obtenidos y otros productos de financiamiento.

Si no tienes ninguno, podrás obtener tu reporte de todas formas, indicando que no posees estos productos.

¿Qué es el Buró de Crédito?

El Buró de Crédito es una empresa que se dedica a recopilar y administrar información vinculada al historial de crédito de personas físicas y morales.

A la hora de revisar, Buró de Crédito cuenta con datos de operaciones crediticias que las personas mantienen con:

- Entidades Financieras: Bancos, Uniones de Crédito, Sociedades de Ahorro y Préstamo

- Empresas Comerciales: Tiendas departamentales

- Sofomes, E.N.R.

Esta empresa privada está autorizada por la Secretaría de Hacienda y Crédito Público (SHCP).

¿Para qué sirve Buró de Crédito?

El Buró de Crédito tiene como finalidad recabar información sobre tu perfil como pagador, ya sea bueno o malo, todo tu historial está allí.

Si eres una persona que cumple tendrás un score alto y las instituciones financieras te ofrecerán mejores condiciones.

Sin embargo, si tienes o tuviste impagos, allí aparecerán lo cual no quiere decir que sea un inconveniente. En caso de que hayas reparado esa situación esto tiene su premio.

Para ello, solicita un reporte de Buró de Crédito gratuito para conocer tu situación. Puedes reparar tu historial y mejorar tu calificación.

¿Por qué estoy en Buró de Crédito?

Todas aquellas personas o empresas que han contratado financiación en cualquiera de sus modalidades (tarjeta de crédito, tarjeta departamental, crédito automotriz, crédito hipotecario) aparecerán en la página de Buró de Crédito.

También quienes hayan contratado algún servicio de telefonía o televisión de paga.

Sin embargo, no tienes que preocuparte si tu comportamiento es bueno, por el contrario, ya que la información que allí aparecerán será tanto la de pagos puntuales como los retrasos.

Por lo tanto, todas las instituciones crediticias reportan de forma mensual la información relativa al pago de créditos.

¿Cómo saber si una persona está en Buró de Crédito?

Para poder conocer tu historial de buró de crédito puedes checarlo en Internet sin costo cada 12 meses.

Para ello debes tener a mano tu información personal y crediticia para poder checar mi buró de crédito.

Si tienes tarjetas o créditos se tendrá que validar tu identidad, por lo que tendrás que tener a la mano la siguiente información.

¿Cómo saber mi buró de crédito?

Para poder conseguir mi historial crediticio tendrás que aportar información. ¿Cómo saber si estoy en buró de crédito gratis?

Información crediticia

Tarjeta de crédito Activa o no

- Número de la tarjeta de crédito

- Límite de crédito

- Otorgante

Crédito de auto o hipotecario en los últimos 6 años

- Número de crédito

- Otorgante

Información personal

- Apellido paterno

- Apellido materno

- Primer nombre

- Segundo nombre

- Fecha de nacimiento

- RFC

- CURP

- Teléfono

- Calle y número

- Código postal

- Estado

- Ciudad

- Delegación o Municipio

- Colonia o población

¿Cuáles son los buró de crédito en México?

En México contamos con dos empresas que te ofrecen la consulta de buró de crédito y trabajan de forma muy similar.

Una de ellas es Buró de Crédito y la otra es Círculo de Crédito. Ambas son sociedades de información crediticia que recopilan información de tus datos personales, créditos, pagos, retrasos, etcétera.

De esta forma, ofrecen certidumbre de tu historial crediticio a instituciones financieras que otorgan créditos a personas y empresas.

Al mismo tiempo, es una herramienta importante para quienes quieren construir su score responsable para acceder a mejores condiciones financieras.

¿En qué página puedo ver mi buró?

Si quieres checar buró de crédito en Internet tienes la posibilidad de hacer una consulta gratis cada 12 meses.

A través del reporte de buró de crédito especial puedes obtener tu historial crediticio en línea y si quieres contratar un préstamo puedas hacer sin inconvenientes.

Aquí te compartimos las dos opciones para checar buró de crédito en línea:

¿Cómo saber si estoy en buró de crédito por Internet?

Si te preguntas como saber si estoy en buró de crédito gratis, puedes conocerlo a través del Reporte de Crédito Especial.

Ingresa a cualquiera de las página para checar buró de crédito y realiza la consulta.

¿Cómo consultar el reporte del buró de crédito especial?

El reporte especial de buró de crédito te permite:

- Saber cual es tu historial crediticio.

- Conocer quién consulta tu historial.

- Verificar si tu información es la correcta y está actualizada.

- Acceso a TU ASESOR para interpretar tu información y aclarar tus dudas.

Requisitos para obtener reporte de buró de crédito especial:

- Tarjeta de crédito: último estado de cuenta.

- Crédito automotriz: número de crédito e institución (excepto si tiene más de 6 años de liquidación).

- Crédito hipotecario: número de crédito e institución (excepto si tiene más de 6 años de liquidación).

¿Cómo hacer una consulta gratis en buró de crédito?

Tienes diferentes opciones para consultar tu buró de crédito gratis. Recuerda, cada 12 meses tienes derecho a obtener un Reporte de Crédito Especial sin costo.

¿Cómo revisar mi buro de crédito? Puedes pedir por las siguientes vías:

- Internet Gratis el primer reporte en un periodo de 12 meses. Las consultas adicionales tendrán un costo de $35.60 por consulta.

- Teléfono: Gratis el primer reporte en un periodo de 12 meses, los reportes adicionales $89.

- en oficina de atención a clientes: Gratis el primer reporte en un periodo de 12 meses, los reportes adicionales

$89. - Correo electrónico: Gratis el primer reporte en un periodo de 12 meses, los reportes adicionales $89.

- Mensajería: Gratis el primer reporte en un periodo de 12 meses más $204.90 de costo de envío, los reportes adicionales $240.50.

- Correo postal: Gratis el primer reporte en un periodo de 12 meses más $160.20 de costo de envío, los reportes adicionales $195.80.

- Fax las 24 horas: Gratis el primer reporte en un periodo de 12 meses más $53.40 de envío, los reportes adicionales $89.

¿Cuánto cuesta el reporte de Buró?

Si te preguntas ¿Cómo sé si estoy en buró de crédito? tenemos una buena noticia para darte y es que puedes averiguarlo sin costo.

Cada 12 meses, por ley tienes derecho a solicitar un reporte especial de buró de crédito gratis, siempre y cuando la entrega se realice por correo electrónico o en la Unidad Especializada de Atención a Clientes.

Precios Buró de Crédito 2026

- Reporte de Crédito Especial: Concentra la información de todos los créditos que tienes o hayas tenido contratados. $35.60 MXN.

- Mi Score: Resume en una calificación tu historial crediticio. $58.00 MXN.

- Alertas Buró: Notifica sobre los principales cambios en la información contenida en tu historial crediticio. $232.00 MXN.

- Bloqueo: Tú decides quién revisa tu historial crediticio. $58.00 MXN.

Precios Círculo de Crédito 2026

| Servicio | Forma de entrega | Costo del primer reporte en los últimos 12 meses | Costo segundo reporte o más en los últimos 12 meses |

|---|---|---|---|

| RCE | Solicitado en línea | Gratis | $34.50 |

| Credit Score | Solicitado en línea (Score de Crédito) | $50.00 MXN | $50.00 MXN |

| RCE | Unidad Especializada de Atención a Clientes | Gratis | $82.50 |

| RCE | Correo con acuse de recibo (Servicio Postal Mexicano) | $150.00 MXN | $182.50 MXN |

| RCE | Mensajería especializada | $190.00 MXN | $217.50 MXN |

| RCE | Teléfono (Entregado por correo electrónico y UEAC) | Gratis | $217.20 |

¿Cómo checar mi Buró de Crédito si no tengo tarjeta de crédito?

En el caso de que tengamos que abonar el informe y no seamos titulares de una tarjeta de crédito, las opciones de pago son:

Por transferencia electrónica bancaria a nombre de Trans Union de México, S.A. S.I.C. en alguno de los siguientes bancos:

- Banamex cuenta: 002180-05418648041-8

- Santander cuenta: 014180-65501152565-7

- BBVA Bancomer cuenta: 012180-00134090365-1

Una vez que hayas realizado el pago, deberás enviar la ficha electrónica por correo electrónico a servicio.clientes@burodecredito.com.mx

Pago en efectivo en

- Av. Periférico Sur 4349. Plaza Imagen, Loc. 3.

- Fracc. Jardines de la Montaña. Alcaldía Tlalpan

- C.P. 14210. México, CDMX

- De lunes a viernes de 09:00 a 18:00 hrs. y sábados de 09:00 a 13:00 hrs.

¿Cuáles son los pasos para consultar mi Buró?

-

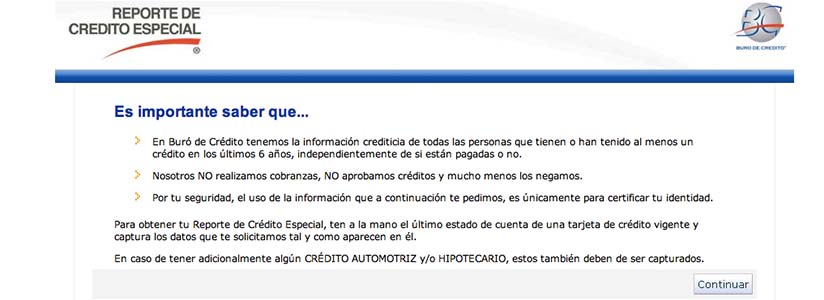

- En primer lugar, debes ingresar a este enlace

- Aparecerá una pantalla de presentación con datos importantes y documentos que debes de tener a mano. Deberás hacer clic en “continuar”.

-

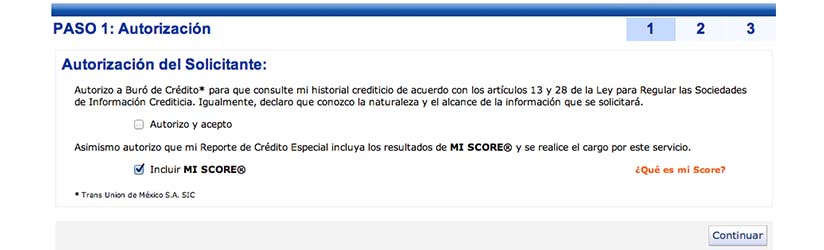

- Aparecerá nueva ventana con el Paso 1: Autorización. Aquí se le otorga permiso a Buró de Crédito para poder consultar tu historial.

-

- Ahí aparecerá la opción de “Incluir Mi Score”, para verificar tu puntuación crediticia (esta herramienta tiene costo, ver debajo). Hacer clic en “Autorizo y acepto” y después en “Continuar”.

-

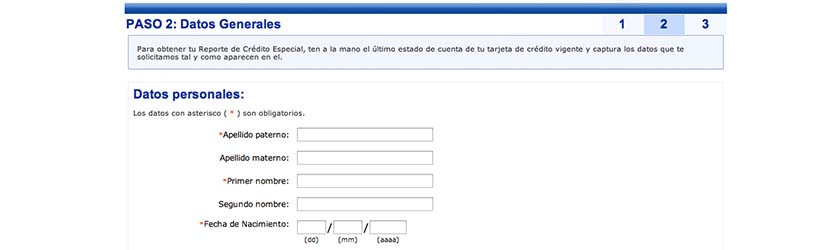

- Iniciarás el “Paso 2: Datos Generales”, donde se solicitará: nombre, dirección, fecha de nacimiento, RFC, CURP y otros datos. Escríbelos y da clic en “Continuar”.

-

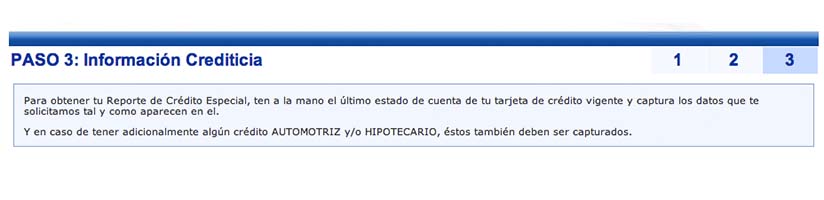

- Llegarás al “Paso 3: Información Crediticia”, donde se consultará si posees tarjeta de crédito vigente, crédito hipotecario o automotriz.

-

- El proceso ha terminado, podrás descargarte el PDF de tu reporte o enviarlo a tu correo electrónico.

¿En cuánto tiempo se entrega el Reporte de Crédito Especial?

El buró especial tiene un plazo de 5 días contado a partir de la fecha en que recibe la solicitud para enviar o entregar el reporte de crédito especial, por el medio que el titular del mismo seleccione.

En el caso que se publique una información que no es correcta, el Buró de Crédito debe corregir de manera inmediata su base de datos cuando los errores le sean imputables, o tramitar la reclamación ante el Otorgante de Crédito que corresponda.

Para ello Buró de Crédito incluirá la leyenda “Registro Impugnado” en el crédito que corresponda, la cual permanecerá hasta que se concluya el trámite de la reclamación.

La respuesta a la Reclamación se enviará en un plazo no mayor a 29 días a partir de que se reciba la solicitud en Buró de Crédito.

¿Cuál es Mi Score de Buró?

Cuando hablamos de Mi Score nos referimos por lo general a los puntos que tenemos en el buró de crédito, es decir nuestra calificación.

En el Buró de Crédito en línea puedes obtener Mi Score ahora que es un instrumento para conocer la puntuación de tu comportamiento crediticio.

El costo del servicio es de $58 y ofrece los siguientes beneficios:

- Recibe tu comportamiento crediticio en un solo número.

- Conoce los factores que influyen en tus resultados.

- Recibe recomendaciones para mejorar tu puntuación y acceder a mejores créditos.

- Compárate con el resto de la población.

Los requisitos para obtener Mi Score ahora son:

- Tarjeta de crédito: último estado de cuenta.

- Crédito automotriz: número de crédito e institución (excepto si tiene más de 6 años de liquidación).

- Crédito hipotecario: número de crédito e institución (excepto si tiene más de 6 años de liquidación).

¿Cuál es el puntaje más alto de crédito?

Cuando tienes que revisar tu buró de crédito seguramente irás a buscar allí tu puntaje para saber si calificas o no para un préstamo.

Por lo general, todas las empresas tienen un rango de 400 hasta 850 puntos, por lo que a mayor score, mejor puntaje tienes.

- Muy bajo: Entre 500-579 puntos

- Bajo: Entre 580-619 puntos

- Regular: Entre 620-659 puntos

- Bueno: Entre 660-669 puntos

- Muy bueno: Entre 700-759 puntos

- Excelente: Entre 760-850 puntos

A mayor puntaje, más posibilidades de conseguir un préstamo ya que tu historial de buró de crédito tendrá una mejor calificación.

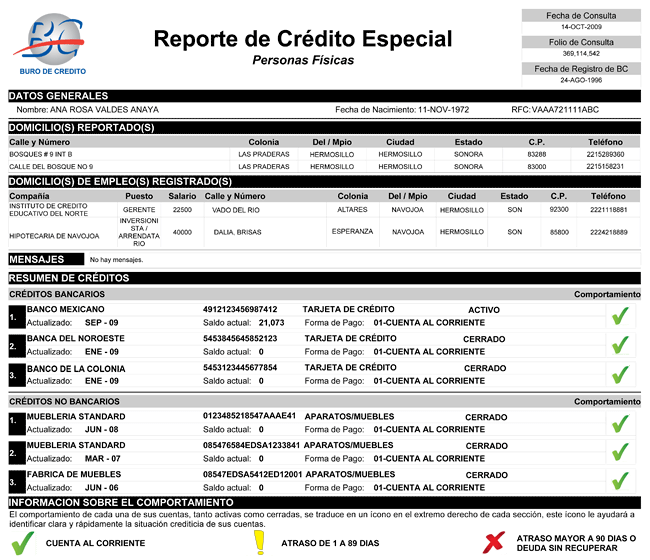

¿Qué significan las claves en el informe de Buró de Crédito?

Dentro del informe de Buró de Crédito encontraremos las siguientes claves:

- 01 Pago puntual.

- 02 Atrasos de 1 a 29 días.

- 03 Atrasos de 30 a 59 días.

- 04 Atrasos de 60 a 89 días.

- 05 Atrasos de 90 a 119 días.

- 06 Atrasos de 120 a 149 días.

- 07 Atrasos de 150 días hasta 12 meses.

- 96 Atrasos mayores a 1 año.

- 97 Cuenta con deuda parcial o total sin recuperar.

- 99 Cuenta relacionada con fraudes por parte del usuario.

- 00 Cuenta de recién apertura que aún no se califica.

¿Qué significa la clave 97?

Como explicamos en el listado anterior, si en nuestro reporte de Buró de Crédito aparece la clave 97, significa que la deuda fue liquidada con “quita”, es decir, con un descuento acordado.

Esto implica que, aunque hayas pagado lo establecido, tu calificación se ve afectada y les permite saber a otras financieras que no pudiste pagar por completo tu adeudo.

¿Cómo activar las Alertas Buró?

¿Cómo checar el Buró de Crédito y acceder a Alertas Buró y Alértame?

Estos son productos que te mantienen informado de tu situación crediticia y combatir el robo de identidad por $232 al año.

Este servicio que incluye 4 Reportes Mi Buró con toda tu información de Buró de Crédito, Mi Score con la puntuación del manejo de tus créditos y Alertas ilimitadas los 365 días se puede conseguir:

- En la web de Buró de Crédito

- Por teléfono desde cualquier parte de la república al (55) 5449 4954 sin costo de larga distancia o al 01800 640 7920. De lunes a viernes de 8:00 a 21:00 horas. Sábados de 9:00 a 14:00 horas.

- En oficinas de atención a clientes en Av. Periférico Sur 4349. Plaza Imagen, Loc. 3, Fraccionamiento Jardines de la Montaña. Delegación Tlalpan, México D.F., de lunes a viernes de 9:00 a 18:00 horas. Sábados de 9:00 a 13:00 horas.

¿Cuándo se actualiza el buró de crédito?

La pregunta que habitualmente realizan las personas con mal historial crediticio es ¿Cómo salir de buró de crédito?

Debemos recordar que la información de los créditos de personas y empresas permanece en la base de datos durante seis años.

En caso que la persona liquide sus deudas a tiempo, esta información se reflejará en tu reporte de crédito especial con la finalidad de mejorar tu historial.

¿Cuándo prescribe o cuánto dura el historial de mi buró de crédito?

Los datos relativos a tus créditos registrados se eliminan de la base de datos de Buró de Crédito en diferentes periodos de acuerdo al monto del adeudo que mantengan.

Estos plazos para eliminar la información se establecieron por la Ley para Regular las Sociedades de Información Crediticia y por las Reglas Generales emitidas por el Banco de México.

Los plazos van desde uno hasta seis años y dependerán de los montos de los adeudos.

Ya pagué mi deuda, ¿por qué sigo en Buró de Crédito?

Aquellos créditos con adeudos menores a:

- 25 UDIS, más o menos $ 210, se eliminan después de un año.

- 500 UDIS, más o menos $ 4,207, se eliminan después de dos años.

- 1000 UDIS, más o menos $ 8,414, se eliminan después de 4 años.

En cualquier caso, le recomendamos usar este conversor de UDIs a Pesos para tener el dato actualizado al día de hoy.

Estos plazos comienzan a correr a partir de la primera vez que el otorgante reportó los créditos con un atraso o desde la última vez actualizó a Buró de Crédito información sobre ellos.

- Los datos de tus créditos con adeudos mayores a 1000 UDIS se eliminan al cumplir 6 años en la base de datos de Buró de Crédito siempre que:

Sean menores a 400 mil UDIS, más o menos, $ 1.7 millones de pesos, el crédito no se encuentre en proceso judicial y que no hayas cometido algún fraude en tus créditos. Revisa el valor UDI actualizado.

¿Quién limpia el buró?

Básicamente lo limpias tu cuando vas cumpliendo con el pago de tus deudas. Por lo tanto, ¿Cómo salir de buró de crédito?

Si tienes todo el dinero cancela las deudas de una buena vez y mejora su score, esta situación quedará reflejada. Otra alternativa es recurrir a una reparadora de crédito y renegociar los adeudos.

¿Cómo saber cuánto dinero debo en Buró?

En primer lugar debemos decir que si tienes deudas o problemas con tus pagos debes comunicarte con la institución de crédito con quien tienes el adeudo.

Si quieres conocer tu situación, de forma común las personas optan por sacar buró de crédito, es decir, consultar las deudas que tiene.

Por lo tanto puedes checar buró de crédito gratis cada 12 meses. Te recomendamos hacerlo para continuar con un mal comportamiento crediticio y resolverlo.

Solicita un reporte especial de buró de crédito en línea, por teléfono o en oficinas de atención al cliente.

¿Cómo salir del buró de crédito?

Si estas interesado en contratar un préstamo o tarjeta de crédito y tienes dudas sobre tu historial puedes hacerlo sin costo cada 12 meses.

Esto se consigue a través del reporte de buró de crédito especial gratis.

¿Cómo revisar mi buró de crédito? Una vez que lo hayas consultado y si te encuentras con deudas registradas allí te recomendamos ponerte al corriente con tus pagos.

Recuerda que tu historial permanece en este registro más allá de que te cumplas con estos adeudas ya que lo que se construye allí es tu vida crediticia.

Entonces, ¿Cómo salir de buró de crédito?

- Después de un año: se eliminan deudas menores o iguales a 25 UDIs (141.75 pesos aproximadamente).

- Tras dos años: se eliminan deudas mayores a 25 UDIs y hasta 500 UDIs (2,835 pesos).

- Después de cuatro años: se eliminan deudas mayores a 500 UDIs y hasta 1000 UDIs (5,670 pesos).

- Desde seis años: se eliminan deudas mayores a 1000 UDIs, siempre y cuando sean menores a 400 mil UDIs (2 millones 268 mil pesos aproximadamente), el crédito no se encuentre en proceso judicial y no hayas cometido algún fraude en tus créditos.

¿Cómo se puede salir de buró de crédito sin pagar?

Si a la hora de revisar el buró de crédito encuentras información que no coincide con tu situación particular puedes reclamar.

Si los datos que aparecen en el reporte de crédito especial, no son correctos, tienes derecho a presentar dos reclamaciones sin costo al año.

Para poder dar inicio al trámite de Reclamación por Internet, tienes que tener a mano documentos para digitalizar:

- Reporte de Crédito Especial donde aparezca la información de la cual estés inconforme (recuerda que la fecha de emisión de éste no debe ser mayor a 60 días).

- Identificación Oficial: Credencial de Elector o Pasaporte Vigente y para extranjeros Forma Migratoria FM2

- Los documentos que respalden tu inconformidad como pagos realizados, estados de cuenta o carta finiquito, entre otros.

- Se incluirá en el registro de que se trate la Leyenda Registro Impugnado, la cual aparecerá en el Reporte de Crédito Especial hasta que se concluya el trámite de reclamación.

La respuesta será enviada en un plazo no mayor a 29 días naturales a partir de que tu solicitud se reciba debidamente requisitada.

En caso de que la reclamación proceda parcial o totalmente, se adjuntará a la respuesta un Reporte de Crédito Especial actualizado.

¿Cómo hacer una aclaración ante Buró?

Realizar una reclamación en reporte especial de buró de crédito gratis es simple y los haces online de la siguiente manera:

- Ingresas tu reclamación en la página de buró de crédito y ellos la envían al Otorgante de Crédito

- Mientras tu reclamación está en proceso, incluimos en tu REPORTE DE CRÉDITO ESPECIAL la leyenda “Registro Impugnado” en el crédito correspondiente.

Una vez recibida tu solicitud te enviaremos la respuesta de tu Reclamación en un periodo máximo de 29 días naturales.

Si la respuesta del Otorgante no es satisfactoria tienes derecho a incluir una Declarativa en tu reporte.

¿Puedo ver quiénes han consultado mi buró?

Uno de los temas que más inquieta a las personas es el manejo de la información privada. como por ejemplo, checar buró de crédito de una persona.

Si solicitas tu buró especial de crédito podrás conocer el nombre de las empresas que hayan efectuado consultas a tu historial en los últimos 24 meses.

Sin embargo, tranquilo, porque la Comisión Nacional Bancaria y de Valores (CNBV) realiza auditorias periódicas a Buró de Crédito para verificar esta situación.

Por ejemplo que las consultas efectuadas por los Otorgantes de Crédito estén respaldadas con la debida autorización del consumidor o que por lo menos, exista una relación jurídica vigente entre la institución y el cliente.

Si esto no se cumple, la CNVB aplica las sanciones a la Institución Otorgante de Crédito como a Buró de Crédito.

¿Cómo ocultar mi información en Buró?

Aunque parezca extraño, en la página de buró de crédito puedes bloquear tu información a través de un servicio que ofrece.

El Bloqueo protege tu información en tres casos puntuales:

- Si sospechas que puedes ser víctima de robo de identidad

- Te encuentras en un proceso legal por esta situación

- No deseas que te consulten

Bloqueo te permite restringir temporalmente la información de tu Reporte de Buró de Crédito por tres meses para evitar que otorgantes crediticios tengan acceso a tu información por $58 pesos.

Una vez contratado el servicio puedes bloquear y desbloquear tu Reporte de Crédito, durante los tres meses de contratación, tantas veces te sea necesario.

¿Qué empresas reportan a Buró de Crédito?

En el Buró de Crédito aparece la información crediticia de todas las personas y empresas que tienen o han tenido al menos un crédito.

Sin embargo quienes reportan esa información crediticia son Instituciones Bancarias, Emisores de tarjetas de servicio, Arrendadoras, Empresas de financiamiento automotriz, hipotecario y de bienes en general.

También lo hacen Tiendas Departamentales, Empresas Comerciales, Compañías de servicios de comunicación, etcétera.

Recuerda que tu buró de crédito es personal.

Si otro consulta mi buró ¿afecta a mi historial?

No, si estas buscando un préstamo, es normal que las empresas otorgantes soliciten este tipo de información para conocer tu historial.

Además, cómo checar buró de crédito completamente gratis, te recomendamos que tu lo hagas también para estar al día y evitar una mala calificación.

Solicita tu Reporte Especial de Crédito que es gratuito una vez cada 12 meses.

¿Cuál es el teléfono o contacto del buró de crédito?

Para información de todo, el buró de crédito es nacional, tiene validez en toda la república mexicana.

Si quieres comunicarte con estas empresas porque quieres conocer como checar mi buró de crédito, te compartimos los canales de contacto.

Contacto Buró de Crédito

- Teléfonos: Desde cualquier parte de la república al (55) 5449 4954 sin costo de larga distancia o al 01800 640 7920. Horario de Lunes a Viernes de 8 a 21 horas. Sábados de 9 a 14 horas.

- Centro de Atención: Av. Periférico Sur 4349, Plaza Imagen, Local 3. Fraccionamiento Jardines de la Montaña. Delegación Tlalpan. C.P. 14210, Ciudad de México. Horario de Lunes a Viernes de 9 a 18 horas. Sábados de 9 a 13 horas

Círculo de Crédito

- Call Center: 01 (55) 5166 2455/ 01 800 88 8247 2856. Horario: De lunes a sábado de 9:00 a.m. a 9:00 p.m.

Fax: 01 (55) 5166 – 2455 opción 5 - Corporativo: 1720 – 9900

- Oficina de Atención a Clientes: Jaime Balmes No. 11, Edificio E Mezannine 1 Sección A Plaza Polanco, Colonia Los Morales Polanco, Miguel Hidalgo, Ciudad de México, C.P. 11510. Horario: De lunes a viernes de 9:00 a.m. a 6:00 p.m. y sábados de 9:00 a.m. a 1:00 p.m.

¿En qué se basa Buró de Crédito para aprobar o rechazar un crédito?

El Buró de Crédito no aprueba o rechaza un préstamo. Es una herramienta que tienen las instituciones financieras para avaluar tu score.

Es una de las tantos datos que miran para saber si pueden prestarte o no, evaluar el riesgo de impago y tu capacidad para afrontar una deuda.

Te recomendamos que antes de solicitar financiación solicites un reporte de buró de crédito gratis ya que tienes esta opción cada 12 meses.

¿Qué hacer si me rechazan un crédito por mal buró?

Las instituciones financieras que tienen entre sus políticas de evaluación de riesgo checar mi buró de crédito.

Esto les permite conocer antes de otorgarme un préstamo si soy una persona con buen historial crediticio o no.

Los bancos o cualquiera que preste dinero no sólo toma en cuenta a la hora de prestar el historial de buró de crédito. Es uno de los tantos factores que analiza.

Las nuevas empresas fintech son mucho más innovadoras. A la hora de buscar antecedentes miran otros aspectos para saber quien eres y como te comportas.

Lamentablemente, en el caso que te rechacen un crédito, será por varios motivos y no solo por tu score, aunque suele ser un punto muy importante.

En ese caso si bien puedes intentar en otras empresas, el riesgo está en que caigas en manos de estafadores que se aprovechan de tu situación.

Nosotros te recomendamos intentar reparar tu historial y limpiar tus mal comportamiento para ingresar nuevamente al sistema.

¿Qué puedo hacer para borrar mi historia negativa en Buró de Crédito?

En primer lugar no se borra la información sino que se va actualizando. Eso es muy importante porque en el caso que vayas cumpliendo se notará esa mejora en tu score.

Ante todo recuerda que tienes un reporte especial de buró de crédito gratis cada 12 meses, por lo tanto aprovecha a revisarlo.

Una vez que tengas esa información, a pesar que sea negativa, ocúpate en mejorarla pagando tus deudas y no generando nuevas.

Este tipo de acciones son bien recibidas por las instituciones financieras porque ven que te esfuerzas en construir tu historial de forma responsable y que quieres repararlo.

Cuando hayas solucionado esto, intenta no volver a tropezar con la misma piedra. Si adquieres compromisos tienes que cumplirlos porque eso genera mejores condiciones.

Por lo general, si eres buen pagador, el próximo préstamo suele tener mejores condiciones para buenos clientes.

¿Cómo puedo saber si una empresa está en Buró de Crédito?

Además de las personas físicas, existe la opción de buró de crédito para empresas donde pueden consultar información crediticia.

En el buró de crédito para persona moral accedes a tu primer Reporte de Crédito Especial gratis.

Para ello puedes solicitarlo en línea o comunicarte desde cualquier parte de la república al (55) 5449 4954 sin costo de larga distancia o al 01800 640 7920.

Se trata de un documento confiable que concentra la información de todos tus créditos y por ley tienes derecho a uno gratis cada 12 meses.

Los reportes adicionales en el mismo periodo tendrán un costo de $35.60 cada uno.

¿Cuáles son los requisitos para obtener buró de crédito para empresas?

Es muy simple. Tienes que tener a la mano la información de tus créditos vigentes y capturar los datos que te soliciten.

Además, te puedes mantener informado con paquetes especiales en buró de crédito para persona moral y obtén 4, 6 o 12 Reportes de Crédito Especial de forma automática en tu correo por un año.

- 4 Reportes de Crédito Especiales en un año: $142.40

- 6 Reportes de Crédito Especiales en un año: $213.60

- 12 Reportes de Crédito Especiales en un año: $427.20

¿Por qué una empresa está boletinada?

Esta pregunta conlleva un error: Buró de Crédito no boletina.

Sin embargo si una empresa tiene o tuvo alguna tarjeta de crédito, de servicio, o un crédito automotriz, hipotecario, o ha contratado algún servicio de telefonía o televisión de paga, Buró de Crédito tiene registrado un historial crediticio.

Por lo tanto los créditos registrados sobre cada empresa están reflejados en el reporte especial de buró de crédito.

Allí se reflejan los compromisos pagados oportunamente y aquellos con retraso en su cumplimiento.

¿El Buró de Crédito puede determinar si se otorga o no un préstamo?

No, en buró de crédito puedes hacer tu consulta gratis de historial en México, pero no pueden decirte si te prestarán o no.

Estas empresas de información crediticia son una herramienta de como saber si estoy en buró de crédito y cuanto debo, pero no son quienes otorgan.

Esta es una falsa afirmación que muchas personas creen, pero no es así. Si tienes dudas, realiza una consulta de buró de crédito para saber su puntuación.

Entonces ¿Cómo saber si estoy en buró de crédito gratis? Simple, cada 12 meses tienes derecho a hacer tu consulta sin costo.

¿Dónde puedo checar mi buró de crédito gratis?

Recuerda que puedes checar buró de crédito gratis en Internet, por teléfono, en oficinas de atención al cliente, por correo electrónico, mensajería o correo postal.

Cada 12 meses puedes hacerlo gratis, y a partir del segundo cada servicio tiene un precio adicional.

También tienes derecho a presentar dos reclamaciones sin costo al año de tu reporte especial de buró de crédito gratis, aunque las adicionales tendrían un costo.

¿Qué es el reporte especial de crédito y por qué es gratuito?

Solicitar reporte de buró de crédito gratis es posible en México. La opción para poder acceder a esta alternativa es a través del Reporte Especial de Crédito.

Este documento incluye la información de todos tus créditos y por ley tienes derecho a uno gratis cada 12 meses.

Si te preguntas ¿Dónde revistar si estoy en buró de crédito? Puedes pedir tu REC sin costo en la web de Buró de Crédito y se establece en la Ley para regular las sociedades de información crediticia.

¿Cuánto tiempo demora en llegar el reporte especial de crédito?

Si ya conoces cómo puedo saber si estoy en buró de crédito y estás en condiciones de solicitar un Reporte Especial de Crédito tienes que saber que existen diferentes opciones para hacerlo.

Una vez que pides el reporte, deberá llegarte en el transcurso del día, siendo día hábil. Sin embargo, otras opciones tienen un plazo establecido es de 5 días máximo para revisar buró de crédito una vez que se haya recibido la solicitud.

El tiempo que demora recibir esta información depende del medio elegido para consultar buró de crédito gratis

- En la línea en la web de Buró de Crédito

- Por teléfono desde cualquier parte de la república al (55) 5449 4954 sin costo de larga distancia o al 01800 640 7920.

- En la oficina de atención a clientes en Av. Periférico Sur 4349. Plaza Imagen, Loc. 3., Fraccionamiento Jardines de la Montaña. Delegación Tlalpan, C.P. 14210. México D.F.

- Por correo electrónico enviando un correo a servicio.clientes@burodecredito.com.mx. Recibirás tu reporte en un plazo no mayor de 5 días hábiles.

- Por mensajería a la dirección Av. Periférico Sur 4349. Plaza Imagen, Loc. 3., Fracc. Jardines de la Montaña., Delegación Tlalpan, C.P. 14210. México D.F. Te enviarán tu reporte en un plazo no mayor de 5 días hábiles, una vez recibida la solicitud.

- Por correo postal a Av. Periférico Sur 4349. Plaza Imagen, Loc. 3., Fraccionamiento Jardines de la Montaña. Delegación Tlalpan, C.P. 14210. México D.F. Recibirás tu reporte en un plazo no mayor de 5 días hábiles, una vez recibida la solicitud.

- Por fax, disponible las 24 horas, comunícate desde cualquier parte de la república al (55) 5449 4954 sin costo de larga distancia o al 01800 640 7920. Te enviarán tu reporte en un plazo no mayor de 5 días hábiles, una vez recibida la solicitud.

¿Cada cuánto tiempo se recomienda checar mi buró?

Una de las prácticas recomendables para los usuarios es ofrecer educación financiera. Y como checar si estoy en Buró de Crédito es una de esas acciones que debes llevar a cabo.

Se recomienda cada 12 meses checar buró de crédito especial gratis con esta herramienta. También tienes productos pagos más específicos.

Esto te ayudará a conocer tu situación financiera y mejorar tu historial crediticio.

Buró de Crédito y Círculo de Crédito ¿En qué se diferencian?

Buro de crédito y Circulo de crédito son dos empresas que se encargan de recopilar el historial crediticios de las personas y las empresas en México.

La información puedes checarla en cualquiera de las dos empresas y existen diferentes alternativas y precios de cada servicio.

¿Qué significa UDIs en Buró de Crédito?

Si te preguntas ¿Cómo saber si estoy en buro de crédito y cuanto debo? puedes checarlo gratis cada 12 meses.

Recuerda que la información de los créditos registrados se expresan en UDIS y pesos.

¿Es legal que revisen mi Buró para trabajar?

Muchas personas se preguntan si checar buró para trabajar es ilegal.

Para que lo tengas presente, el artículo 3 de la Ley Federal del Trabajo establece que está prohibido negarse a aceptar trabajadores por razón de origen étnico, género, edad, discapacidad o cualquier otro criterio que pueda dar lugar a un acto discriminatorio.

Por tanto, una mala calificación en el Buró de Crédito como requisito para trabajar es un acto ilegal.

Ahora bien el problema radica en que existen diferentes interpretaciones de estos artículos.

Me pidieron mi historial crediticio para un empleo ¿Qué hago?

Si te sucede esto y te sientes discriminado por tener un adeudo puedes realizar una reclamación formal en la Procuraduría Federal de la Defensa del Trabajo (Profedet) o también en el Consejo Nacional para Prevenir la Discriminación (Conapred).

¿Puede ser un requisito para trabajar tener buen Buró?

No, aunque en algunas actividades, forma parte de estas prácticas de selección.

Por ejemplo en el sector financiero, muchas personas nos han preguntado si checan buro de crédito para trabajar en Banamex o si piden buro de crédito para trabajar en Bancomer.

Este tipo de situaciones suceden a menudo, solo que quienes están en la búsqueda de un trabajo suelen no denunciarlo porque les interesa conseguir el empleo.

Lo cierto es que si bien no es legal, en muchas instituciones financieras si checan buro para trabajar en un banco.

¿Pueden no darme el empleo si tengo mal historial crediticio?

No, ya que no es un requisito solicitar este tipo de información a la hora de buscar un perfil adecuado para un trabajo.

La Ley Federal del Trabajo (LFT) establece en su artículo 133 que está prohibido “ejecutar cualquier acto que restrinja a los trabajadores los derechos que les otorgan las leyes”.

Lamentablemente, esta práctica se vuelve cada vez más popular a la hora de la selección de un nuevo empleado.

¿Puedo checar mi buró de crédito vía Condusef?

Si quieres conocer tu score crediticio, te recomendamos utilizar una página segura para checar buró de crédito.

Tanto Círculo de Crédito como Buró de Crédito tienen disponible un servicio online para este tipo de consultas.

Si no estás de acuerdo con algún dato o registro presenta tu reclamación ante CONDUSEF o ante la Sociedad de Información Crediticia correspondiente.

También te recomendamos solicitar ante CONDUSEF tu Reporte de Crédito de manera gratuita.

Índice de contenido

¿Cuál es mi deuda total de lo que debo?

José, puedes pedir un reporte especial de crédito desde la web de Buró sin costo. Saludos

Requiero consultar mi Buró de Crédito.

Gerardo, desde la web de Buró puedes pedir un reporte especial de crédito una vez cada 6 meses sin costo. Saludos

Quiero saber en dónde debo y mi Buró de Crédito.

Adrián, puedes solicitar en la web de Buró de Crédito un reporte sin costo una vez cada 6 meses. Saludos

Excelente aplicación y resultados.

Gracias por el comentario Brian. Saludos

Quiero un reporte de mi Buró de Crédito.

Anahí, lo puedes solicitar sin costo una vez cada 6 meses desde la web de Buró. Saludos

Los número de teléfono que aparecen en el Buró de Crédito para pedir informe de mi cuenta para pagar la deuda nunca contestan. Entré al Buró de Crédito en pandemia, he ido a Banamex a pedir el apoyo, que me direccionen y solo me hacen dar vueltas.