Unidades de Inversión (UDI) Hoy

Actualizado al

iKiwi México »

En esta página veremos la definición de las UDI, para qué sirven, su historia y evolución, así como el valor actualizado de las Unidades de Inversión.

Índice de contenido

¿Qué son las UDI y para qué sirven?

La palabra UDI es el acrónimo de Unidades de Inversión: unidades de valor que establece el Banco de México creadas para solventar las obligaciones de los créditos hipotecarios o de cualquier instrumento financiero.

Su origen se remonta a la crisis económica de 1994-1995, y tienen el objetivo de brindar la posibilidad de adquirir créditos hipotecarios a personas físicas que no eran susceptibles de crédito en las entidades financieras del país. Así es como surgieron las unidades de inversión, que al día de hoy siguen vigentes.

Las UDIs se basan en el aumento de los precios o inflación y sirven para solventar las obligaciones de créditos hipotecarios o cualquier acto mercantil. Con su utilización hace que las tasas de interés sean fijas y estabiliza las deudas. También se utilizan para normalizar el cálculo de coeficientes en pesos como es el caso de los CCP-UDIs.

¿Quién determina y publica las UDI?

Su valor de las UDI se incrementa diariamente para mantener el poder adquisitivo del dinero y se publica en el Diario Oficial de la Federación con el siguiente esquema:

- El día 10 de cada mes se publican los valores que tendrá de los días 11 al 25 del mismo.

- El día 25 se publicarán los valores correspondientes a los días 26 del mismo mes hasta el 10 del siguiente.

¿Cuánto vale una UDI hoy?

Si bien los valores puede verlos a continuación, también lo invitamos a utilizar nuestra tabla de conversión de unidades desde el siguiente botón:

En esta sección actualizaremos el valor de las UDI 2026 cada vez que sean publicadas en el DOF, por lo cual tendremos el valor actual UDI online. Si necesita ver valores anteriores, puede revisar el histórico.

Valor UDI 2026

| Fecha | Valor de las UDIs |

|---|---|

| 01/01/2026 | 8.666288 |

| 02/01/2026 | 8.667190 |

| 03/01/2026 | 8.668092 |

| 04/01/2026 | 8.668994 |

| 05/01/2026 | 8.669897 |

| 06/01/2026 | 8.670799 |

| 07/01/2026 | 8.671701 |

| 08/01/2026 | 8.672604 |

| 09/01/2026 | 8.673506 |

| 10/01/2026 | 8.674409 |

| 11/01/2026 | 8.674288 |

| 12/01/2026 | 8.674166 |

| 13/01/2026 | 8.674045 |

| 14/01/2026 | 8.673924 |

| 15/01/2026 | 8.673803 |

| 16/01/2026 | 8.673681 |

| 17/01/2026 | 8.673560 |

| 18/01/2026 | 8.673439 |

| 19/01/2026 | 8.673318 |

| 20/01/2026 | 8.673196 |

| 21/01/2026 | 8.673075 |

| 22/01/2026 | 8.672954 |

| 23/01/2026 | 8.672832 |

| 24/01/2026 | 8.672711 |

| 25/01/2026 | 8.672590 |

| 26/01/2026 | 8,674251 |

| 27/01/2026 | 8,675913 |

| 28/01/2026 | 8,677575 |

| 29/01/2026 | 8,679237 |

| 30/01/2026 | 8,680900 |

| 31/01/2026 | 8,682563 |

| 01/02/2026 | 8,684226 |

| 02/02/2026 | 8,685889 |

| 03/02/2026 | 8,687553 |

| 04/02/2026 | 8,689217 |

| 05/02/2026 | 8,690882 |

| 06/02/2026 | 8,692547 |

| 07/02/2026 | 8,694212 |

| 08/02/2026 | 8,695877 |

| 09/02/2026 | 8,697543 |

| 10/02/2026 | 8,699209 |

| 11/02/2026 | 8,700199 |

| 12/02/2026 | 8,701188 |

| 13/02/2026 | 8,702178 |

| 14/02/2026 | 8,703168 |

| 15/02/2026 | 8,704158 |

| 16/02/2026 | 8,705148 |

| 17/02/2026 | 8,706139 |

| 18/02/2026 | 8,707129 |

| 19/02/2026 | 8,708120 |

| 20/02/2026 | 8,709110 |

| 21/02/2026 | 8,710101 |

| 22/02/2026 | 8,711092 |

| 23/02/2026 | 8,712083 |

| 24/02/2026 | 8,713074 |

| 25/02/2026 | 8,714065 |

| 26/02/2026 | 8,715710 |

| 27/02/2026 | 8,717355 |

| 28/02/2026 | 8,719000 |

| 01/03/2026 | 8,720645 |

| 02/03/2026 | 8,722291 |

| 03/03/2026 | 8,723937 |

| 04/03/2026 | 8,725584 |

| 05/03/2026 | 8,727231 |

| 06/03/2026 | 8,728878 |

| 07/03/2026 | 8,730525 |

| 08/03/2026 | 8,732173 |

| 09/03/2026 | 8,733821 |

| 10/03/2026 | 8,735470 |

| 11/03/2026 | 8.737435 |

| 12/03/2026 | 8.739401 |

| 13/03/2026 | 8.741367 |

| 14/03/2026 | 8.743334 |

| 15/03/2026 | 8.745302 |

| 16/03/2026 | 8.747269 |

| 17/03/2026 | 8.749238 |

| 18/03/2026 | 8.751206 |

| 19/03/2026 | 8.753175 |

| 20/03/2026 | 8.755145 |

| 21/03/2026 | 8.757115 |

| 22/03/2026 | 8.759085 |

| 23/03/2026 | 8.761056 |

| 24/03/2026 | 8.763028 |

| 25/03/2026 | 8.764999 |

| 26/03/2026 | 8.768381 |

| 27/03/2026 | 8.771765 |

| 28/03/2026 | 8.775149 |

| 29/03/2026 | 8.778535 |

| 30/03/2026 | 8.781922 |

| 31/03/2026 | 8.785311 |

| 01/04/2026 | 8.788701 |

| 02/04/2026 | 8.792092 |

| 03/04/2026 | 8.795484 |

| 04/04/2026 | 8.798878 |

| 05/04/2026 | 8.802273 |

| 06/04/2026 | 8.805670 |

| 07/04/2026 | 8.809067 |

| 08/04/2026 | 8.812467 |

| 09/04/2026 | 8.815867 |

| 10/04/2026 | 8.819269 |

| 11/04/2026 | 8.820064 |

| 12/04/2026 | 8.820860 |

| 13/04/2026 | 8.821656 |

| 14/04/2026 | 8.822452 |

| 15/04/2026 | 8.823248 |

| 16/04/2026 | 8.824045 |

| 17/04/2026 | 8.824841 |

| 18/04/2026 | 8.825637 |

| 19/04/2026 | 8.826434 |

| 20/04/2026 | 8.827230 |

| 21/04/2026 | 8.828027 |

| 22/04/2026 | 8.828823 |

| 23/04/2026 | 8.829620 |

| 24/04/2026 | 8.830417 |

| 25/04/2026 | 8.831214 |

| 26/04/2026 | 8.831868 |

| 27/04/2026 | 8.832523 |

| 28/04/2026 | 8.833178 |

| 29/04/2026 | 8.833832 |

| 30/04/2026 | 8.834487 |

| 01/05/2026 | 8.835142 |

| 02/05/2026 | 8.835797 |

| 03/05/2026 | 8.836451 |

| 04/05/2026 | 8.837106 |

| 05/05/2026 | 8.837761 |

| 06/05/2026 | 8.838416 |

| 07/05/2026 | 8.839071 |

| 08/05/2026 | 8.839726 |

| 09/05/2026 | 8.840382 |

| 10/05/2026 | 8.841037 |

| 11/05/2026 | 8.841247 |

| 12/05/2026 | 8.841457 |

| 13/05/2026 | 8.841667 |

| 14/05/2026 | 8.841878 |

| 15/05/2026 | 8.842088 |

| 16/05/2026 | 8.842298 |

| 17/05/2026 | 8.842508 |

| 18/05/2026 | 8.842718 |

| 19/05/2026 | 8.842929 |

| 20/05/2026 | 8.843139 |

| 21/05/2026 | 8.843349 |

| 22/05/2026 | 8.843559 |

| 23/05/2026 | 8.843769 |

| 24/05/2026 | 8.843980 |

| 25/05/2026 | 8.844190 |

| 26/05/2026 | 8.843299 |

| 27/05/2026 | 8.842407 |

| 28/05/2026 | 8.841516 |

| 29/05/2026 | 8.840625 |

| 30/05/2026 | 8.839734 |

| 31/05/2026 | 8.838844 |

| 01/06/2026 | 8.837953 |

| 02/06/2026 | 8.837062 |

| 03/06/2026 | 8.836172 |

| 04/06/2026 | 8.835281 |

| 05/06/2026 | 8.834391 |

| 06/06/2026 | 8.833501 |

| 07/06/2026 | 8.832610 |

| 08/06/2026 | 8.831720 |

| 09/06/2026 | 8.830830 |

| 10/06/2026 | 8.829940 |

| 11/06/2026 | 8.829172 |

| 12/06/2026 | 8.828403 |

| 13/06/2026 | 8.827635 |

| 14/06/2026 | 8.826867 |

| 15/06/2026 | 8.826098 |

| 16/06/2026 | 8.825330 |

| 17/06/2026 | 8.824562 |

| 18/06/2026 | 8.823794 |

| 19/06/2026 | 8.823026 |

| 20/06/2026 | 8.822258 |

| 21/06/2026 | 8.821490 |

| 22/06/2026 | 8.820723 |

| 23/06/2026 | 8.819955 |

| 24/06/2026 | 8.819187 |

| 25/06/2026 | 8.818420 |

| 26/06/2026 | 8.817781 |

| 27/06/2026 | 8.817142 |

| 28/06/2026 | 8.816503 |

| 29/06/2026 | 8.815864 |

| 30/06/2026 | 8.815225 |

| 01/07/2026 | 8.814586 |

| 02/07/2026 | 8.813947 |

| 03/07/2026 | 8.813309 |

| 04/07/2026 | 8.812670 |

| 05/07/2026 | 8.812031 |

| 06/07/2026 | 8.811393 |

| 07/07/2026 | 8.810754 |

| 08/07/2026 | 8.810116 |

| 09/07/2026 | 8.809477 |

| 10/07/2026 | 8.808839 |

| 11/07/2026 | 8,807682 |

| 12/07/2026 | 8,806525 |

| 13/07/2026 | 8,805368 |

| 14/07/2026 | 8,804211 |

| 15/07/2026 | 8,803055 |

| 16/07/2026 | 8,801898 |

| 17/07/2026 | 8,800742 |

| 18/07/2026 | 8,799586 |

| 19/07/2026 | 8,798430 |

| 20/07/2026 | 8,797274 |

| 21/07/2026 | 8,796118 |

| 22/07/2026 | 8,794963 |

| 23/07/2026 | 8,793807 |

| 24/07/2026 | 8,792652 |

| 25/07/2026 | 8,791497 |

¿Cuál es el valor de las UDI?

Su valor aumenta diariamente para poder mantener el poder adquisitivo del dinero. Su valor se establece en función del INPC, un indicador económico con el que se mide la variación de los precios de una canasta de bienes y servicios considerada representativa del consumo de los hogares mexicanos. Similar como ocurre con las UMA.

Para poder darle un valor inicial, se le asignó el 4 de abril de 1995, día en que comenzaron a utilizarse, el valor de cada UDI de 1 peso = 1 UDI. A partir de allí, la equivalencia de unidades de inversión con el peso fluctuó siempre hacia arriba.

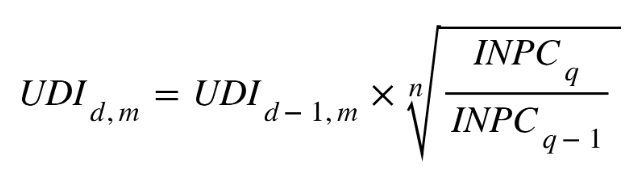

Fórmula para calcular las UDI

Con la siguiente fórmula respondemos al interrogante de como calcular las unidades de inversión:

Donde:

- d = Día del que se desea conocer el valor de las Unidades de Inversión.

- m = Mes del año a que corresponda d.

- UDI d,m = Unidad de Inversión correspondiente al día d del mes m.

- UDI d-1,m = Unidad de Inversión correspondiente al día inmediato anterior al día d del mes m.

Tener presente que para determinar el valor de la UDI para los días del 11 al 25 del mes se utiliza:

- n = 15

- INPC q = Índice Nacional de Precios al Consumidor de la segunda quincena del mes inmediato anterior al mes m.

- INPC q-1 = Índice Nacional de Precios al Consumidor de la primera quincena del mes inmediato anterior al mes m.

En caso que estemos calculando el valor de la UDI para los días del 26 de cada mes al 10 del mes inmediato siguiente, se utiliza la siguiente formulación:

- Para determinar el valor de la UDI para los días del 26 al último día del mes m se utiliza:

- n = Número de días naturales contados desde el 26 del mes m y hasta el día 10 del mes siguiente.

- INPC q = Índice Nacional de Precios al Consumidor de la primera quincena del mes m.

- INPC q-1 = Índice Nacional de Precios al Consumidor de la segunda quincena del mes inmediato anterior al mes m.

- Para determinar el valor de la UDI para los días del 1 al 10 del mes m se utiliza:

- n = Número de días naturales contados desde el 26 del mes inmediato anterior al mes m y hasta el día 10 del mes m.

- INPC q = Índice Nacional de Precios al Consumidor de la primera quincena del mes inmediato anterior al mes m.

- INPC q-1 = Índice Nacional de Precios al Consumidor de la segunda quincena del mes antepasado al mes m.

¿Cómo funcionan las Unidades de Inversión?

Las UDI funcionan como elemento de indexación a la inflación de diferentes productos financieros. Se utiliza para dar una referencia al capital colocado o préstamo tomado en una unidad diferente al peso, pero que esté atado a la inflación del país.

¿Cómo funcionan los instrumentos denominados unidades de inversión?

En concreto, cuando contraemos una deuda o invertimos en UDI el procedimiento sería el siguiente:

- Tomamos el monto en cuestión de la deuda o inversión y lo dividimos por el valor de las UDI de ese momento. Ejemplo: Invertimos 1000 pesos el 5 de mayo de 2019 en UDIS. Dado que ese día la UDI cotizaba a 6.276618, por lo que estamos comprando/invirtiendo en 159 UDIs –> $1000 / 6.276618 = 159 Udis

- Con esto obtendremos el valor de nuestro capital medido en UDIs.

- Entonces, en cada momento que haya que evaluar nuestra deuda o inversión, miramos el valor actualizado de las UDI para multiplicarlo por la cantidad de UDIs de nuestro capital. Continuando con el ejemplo, el día 5 de enero de 2020 queremos retirar nuestro dinero, por lo que nos llevaremos 159 UDIs valuadas a 6.406029 cada una. Entonces, retiraremos 1018,55 pesos.

¿Cómo medir un crédito en UDIS?

Para valuar tu crédito en unidades de inversión debes multiplicar su valor en UDI de tu crédito solicitado por el valor de la UDI al día que realices el cálculo.

Supongamos que recibes un préstamo por 20 mil UDIS al 10 de diciembre de 2018, cuando el valor de cada UDI era de $6.192879:

- 20 mil x $6.192879 = 123,857.58

Ese será el valor en pesos de tu crédito bancario.

Ventajas y desventajas de las UDI

Según los expertos economistas, las UDI tienen una ventaja particular. Están atadas a la inflación y permiten mantener el valor adquisitivo de nuestras inversiones y poder ver rendimientos superiores a la misma. A su vez, ofrece facilidad para quien emite el instrumento de inversión para poder garantizar una tasa de inflación en su rendimiento más el agregado de rentabilidad que otorgue.

Por el lado de las desventajas de las unidades de inversión en México podemos mencionar que, en muchos casos si nos endeudamos en UDIs y nuestro salario no aumenta más que la inflación, nos costará mucho más amortizar capital o reducir la deuda. Si necesitas calcular la inflación de un período, utiliza esta aplicación.

¿Qué relación tienen las UDIS con el SAT?

En principio ninguna relación, con la salvedad que el SAT determina ciertos topes en Unidades de Inversión, valor que se usa para determinar por ejemplo:

- Podemos deducir los intereses que pagamos por nuestra casa al momento de hacer la declaración anual ante el SAT. Esto es viable siempre que el monto total del crédito no exceda las setecientas cincuenta mil unidades de inversión (UDIs).

Valor UDI Histórico

En esta sección encontrará el valor UDI histórico de cada año desde su creación hasta finales de 2025. Los datos correspondientes a las UDI 2026 los encontrará en esta sección.

Buenas tardes, ¿sería alguien tan amable de resolver esta duda?

La aseguradora debió pagar la pérdida de un bien en una fecha determinada y no pagó. Al aplicar la disposición del artículo 276, fracción I-II-III-IV, de la Ley de Instituciones de Seguros y Fianzas. Se hizo la actualización de los valores en UDIs y los cálculos por mora con la tasa mensual de 1.25%, pero la duda es la siguiente: ¿los intereses por mora son acumulables para su actualización de la deuda o se aplica solamente el 1.25 a cada uno de los meses que actualiza la deuda?

Muchas gracias.

Rubén, es acumulable porque el artículo indica “estará obligada a pagar un interés moratorio el cual se capitalizará mensualmente“.

Saludos

Buenas tardes:

Me están ofreciendo un retiro en UDIs con un pago de 3086 UDIS anuales, un plazo de 22 años. Si sube en pesos el UDI, ¿subiría el monto anual a pagar o se congelaría ese valor en pesos a partir de que acepte las 3086 UDIS?

Sara, si contratas algo en UDIs no se congelará nunca en pesos, esa es la idea de utilizar una unidad variable.

Saludos

Hola Sara, si subiría el monto anual a pagar, sin embargo un instrumento de inversión en UDIs es lo mas adecuado para que ese plan de retiro te prometa una buena meta.

No, aumenta día a día según la inflación.

Buenas tardes. El pago de un seguro de beca por 30 mil UDIs, al momento que te hacen el pago ¿es con intereses o únicamente lo que pagas mensualmente? después de haber estado pagado por diez años.

Martha, eso deberías revisar en el contrato del seguro. Saludos

¿Invertir en UDIs es seguro? ¿cuánto se considera que crece en porcentaje anualmente o es mejor invertir en Nu que te da rendimientos del 15% anual?

Las UDI no varían tanto, es seguro pero no se puede comparar con una cuenta remunerada o CETES. Saludos

Si contrataste la beca en 2019, la UDI en ese entonces valía un ejemplo $6.5 por UDI, entonces tu pagaste un monto por esa beca. Pasa el tiempo y cuando cobras el valor es de $7.2 por UDI, entonces no es que te den intereses, si no mas bien te actualizan el valor de la UDI al momento del pago.

Buenas tardes. ¿Me podrían decir cuál era el valor de 40,000 UDIs en la fecha 22 de Febrero de 2022? si el valor por unidad ese día estaba en 7.163605. Agradecido de antemano.

David. Serían $286,544.20. Saludos

¿Es conveniente solicitar un crédito de 60 mil pesos y que lo pongan en UDIS a tres años? indican que el pago mensual no incrementa y que el pago ya está calculado para los tres años.

Federico. Si está valuado en UDIs, en el caso que ese indicador suba, tu mensualidad subirá. Saludos

El crédito debe tener alguna tasa de interés. De no ser así, quien otorga el crédito sólo se está asegurando de que el valor de su dinero no se pierda a través del tiempo. Me suena a un préstamo personal. No incrementará su valor en UDIs, pero el tipo de cambio de la UDI se mueve con la inflación. Esto significa que es muy probable que pagues más pesos conforme avance el tiempo. Aunque en estos días hemos visto que ha disminuido el valor de la UDI, por un mejor control de la inflación por parte del gobierno.

Saludos

¿Cuál es el cambio promedio en el valor de las UDIs?

¿Cuál es el factor del cambio para el valor de las UDIs?

¿Me podrían ayudar necesito a sacar un interés de una cantidad a CCP UDIs?

Elizabeth. Sí, indícanos tu duda por favor. Saludos

¿Es menos conveniente tener un contrato de crédito a largo plazo en UDIs o en dólares?

Edi, realmente no es posible decirte a largo plazo cuál será peor. Saludos

Yo tengo una deuda en UDIs, y empiezan a generar intereses dentro de un año, además me dan opción de ir amortizando a capital. ¿Me conviene amortizar algo ahora o espero a que baje la inflación?

De antemano gracias.

Griselda. Siempre conviene ir amortizando a medida que el flujo de ingresos lo permita dado que será menor capital que genere intereses posteriormente. Saludos

¿Es conveniente contratar un plan de retiro en UDIs?

Carmen ¿comparado en contraposición con qué otra opción?

Saludos

¿Qué es mejor invertir en UDIS o en dólares?

Benito. No hay respuesta radical al respecto. Si miras el último año el dólar siempre estuvo cerca de los 20 pesos, mientras que las UDI subieron 7.5%. Pero si miras otros años, el dólar tiene crecimientos mayores a ese porcentaje. Por lo cual, dependerá del momento.

Saludos

El dólar se ha depreciado en el último sexenio. Ahora los inversionistas dejarán de comprar dólares para comprar pesos. Así el súper peso.

Buenos días ¿me podrían decir cuánto es 103,300.00 UDIs en pesos mexicanos?

Por favor

Araceli. Serían $734760,30

Saludos

Para hoy día 4 de abril de 2024, una unidad de inversión equivale a 8.122144 pesos, luego entonces si Ud. tiene 103,300.00 UDIS su equivalente en pesos para el día de hoy, es la cantidad de 839,017.47 pesos.

Si una persona me debe 400 mil UDIs ¿cuánto me debe en pesos?

Francisco, te debe 2,845,130 pesos. Saludos

Me están ofreciendo adquirir un seguro de retiro en UDIs ¿qué tan conveniente es invertir en él? Serían 18 años para recibir la suma asegurada, ¿podrían decirme si es buena opción?

Fabiola. Con solo esos datos es imposible decirte si es buena opción. ¿Contra qué lo comparas? ¿cuánto dinero debería invertir? ¿cuál es su nivel de ingreso? ¿qué tipo de ingreso tiene? y así pueden ser no menos de 20 preguntas para poder decirle si le sirve. Saludos

¿Es mejor invertir en UDIs o en qué tipo de instrumento CETES, dólar o peso? ¿o preferible otro tipo de activo?

Me refiero a invertir a largo plazo.

Benjanmín, a largo plazo, quizás un fondo común de inversión en acciones rinda mucho más que todos estos instrumentos, pero su riesgo es mayor. Saludos

En un seguro de vida al haber mora por pago, la institución debe pagar intereses, y estos intereses ¿cómo se calculan en UDIs o en pesos? Estoy en un juicio y van 7 años. El monto del seguro es de $586.000, ¿me puede decir si es que aplica cuánto sería de intereses moratorios?

Gracias.

Cecilia. Los intereses los aplicará el juez, pero no son en UDIs. Saludos

Buenas tardes.

Tengo un crédito en UDIS con un banco, de 2018 a 2021 el monto mensual que pago en pesos se ha duplicado, aunque el aumento en el valor de las UDIS ha sido sólo de 6.02 a 6.94: ellos argumentan que es debido al aumento en el Salario Mínimo, pero hasta donde yo se, desde 2016 la UMA sustituyo al SMV, por lo tanto no debería de afectar el cálculo de UDIS a pesos. Agradezco de antemano su respuesta. Saludos

Lizeth, ¿no habrán cambiado de UDI a UMA?

Saludos

Buenas tardes estimados. Dos preguntas…

En primer lugar ¿si yo tengo un seguro de retiro en UDIs puedo deducir esas aportaciones? y segundo ¿al término del mismo el SAT cobra algún impuesto por este retiro único?

¿Podrían recomendarme algunos instrumentos de inversión que se ajusten por el valor UDI y las instituciones que los manejan?

De antemano gracias por su tiempo

Debo a la hipotecaria 34,955.46 UDIS, ¿me conviene cambiar mi crédito a pesos? ¿alguien puede orientarme?

Gracias anticipadas.

Roger. Siempre es conveniente tener una deuda en pesos antes que en UDIs, el punto está en qué tasa aplicarán para hacer el cambio. Saludos

¿Cómo cancelar UDIs?

Gustavo. Disculpa no comprendemos la consulta ¿tienes un crédito en UVIs?

Saludos

Tengo una casa y debo 33,653 UDIs. Tengo 17 años pagando ¿cuánto debo en pesos?

Gracias

Rosa. Serían 229,209 pesos. Saludos

238955 UDIs al momento es similar a 16500 dólares aproximadamente.

Entendí que no se puede invertir en UDIs, entonces ¿cómo nos dan créditos en UDIs las financieras?

Eduardo, en UDIs directamente no se puede invertir, pero sí en títulos que estén indexados por el indicador. Saludos

De alguna manera se puede. Consulta UDIBONOS, te dan el valor de la UDI en el momento que inviertes y como va aumentando cuando se vence el plazo de inversión entonces te las compran al valor actualizado. Aparte en este momento te dan como 4.25% de interés al año. Entra a CETESDIRECTO (es del Gobierno de México) ahí inviertes sin comisiones ni penalizaciones. En el caso de los UDIBONOS los anuncian como que la ganancia es la Inflación + 4.25%.

No estoy muy familiarizado con esto. Si solo quiero invertir en UDIs sin tener un negocio o querer una casa, ¿puedo? ¿No me afecta con el SAT?

Gracias por su tiempo

Romero. No se invierte en UDIs directamente, sino en instrumentos que se ajusten por el valor UDI. Cualquier instrumento paga impuestos. Saludos

¿Puedo deducir mis pagos hipotecarios realizados en UDIs? llevo 199 pagos realizados hasta el momento.

Gertrudis. Esa consulta deberías realizarla a tu banco o institución financiera. Saludos

¿Qué me pueden comentar con respecto a los seguros de retiro en UDIs?

Gracias

Sofía. Siempre conviene colocar nuestros fondos en variables indexadas o que varíen de acuerdo a la inflación. Es decir, en UDIs es más conveniente que en pesos. Sin embargo, de seguro las tasas sean menores. Pero, a largo plazo, las opciones ajustables son las mejores.

Saludos

Buenas tardes. Nosotros compramos una casa con un crédito hipotecario en UDIS y ha sido impagable. Llevamos pagando 17 años y debemos aún 117 mil UDIS. Nuestra casa costó 1’050,000 pesos y hoy debemos, después de 17 años 807,000 pesos, ¿qué se puede hacer? la financiera no permite renegociar la deuda a pesos.

Mil gracias anticipadas

Lourdes. El problema está en medirlo en pesos, ¿De cuántas UDIs era el préstamo? Porque si deben 117 mil, estimamos que al principio eran muchas más.

Ustedes deben UDIs, por eso no sirve medir en cuántos pesos tienen de deuda. Si quieren cambiar el esquema, deberían hablar con un abogado para ver qué opciones hay.

Saludos

Yo llevo pagando 20 años una casa que costó $187,000. Haciendo cuentas, al día he pagado 4 veces la casa, y la voy a pagar 3 veces más aproximadamente.

Raúl, lamentamos tu caso, pero ese es el grave problema de los créditos hipotecarios ajustables.

Saludos

Buenos días. Le debo a una financiera por la hipoteca de una casa 455 UDIs. Quisiera que me hicieran el favor de decirme cuánto es en pesos ya que quiero liquidar.

Gracias de antemano.

Saúl. Serían 3010 pesos. Saludos