El Sistema de Ahorro para el Retiro en México (SAR) está conformado por las cuentas individuales que tienen los trabajadores registrados donde se realizan aportaciones que realizan trabajador, patrón y gobierno y que son administradas por las Afores en México.

Índice de contenido

¿Qué son las Afores?

Una afore es una institución financiera privada que se encarga de administrar los fondos para el retiro de los trabajadores afiliados al IMSS y al ISSSTE.

Por Ley, los trabajadores afiliados al IMSS o al ISSSTE deben estar registrados en una Afore y allí tienen sus cuentas individuales donde el patrón, el gobierno o el propio trabajador aportan fondos (tanto los obligatorios como las aportaciones voluntarias).

¿Cómo funcionan las Afores?

De acuerdo con la Ley del SAR vigente, cada trabajador tiene derecho a una cuenta individual en una de las mejores Afores en México. Ahí se depositan sus aportaciones, junto con las que realice el patrón y el gobierno.

Así, se crea un fondo de ahorro durante los años que labore el trabajador, el cual conformará el patrimonio del que disfrutará después de jubilarse.

¿Quién regula las afores?

Todas las Afores en México están reguladas por la Comisión Nacional del Sistema de Ahorro para el Retiro.

La CONSAR tiene entre sus funciones vigilar que los recursos de los trabajadores estén seguros, supervisar que se inviertan dentro de los parámetros y límites establecidos a través de reglas claras.

Asimismo, tiene entre sus funciones, asegurarse de que cada Afore informe sobre tu cuenta, trámites y servicios como también sancionar el incumplimiento de cualquiera de estas disposiciones.

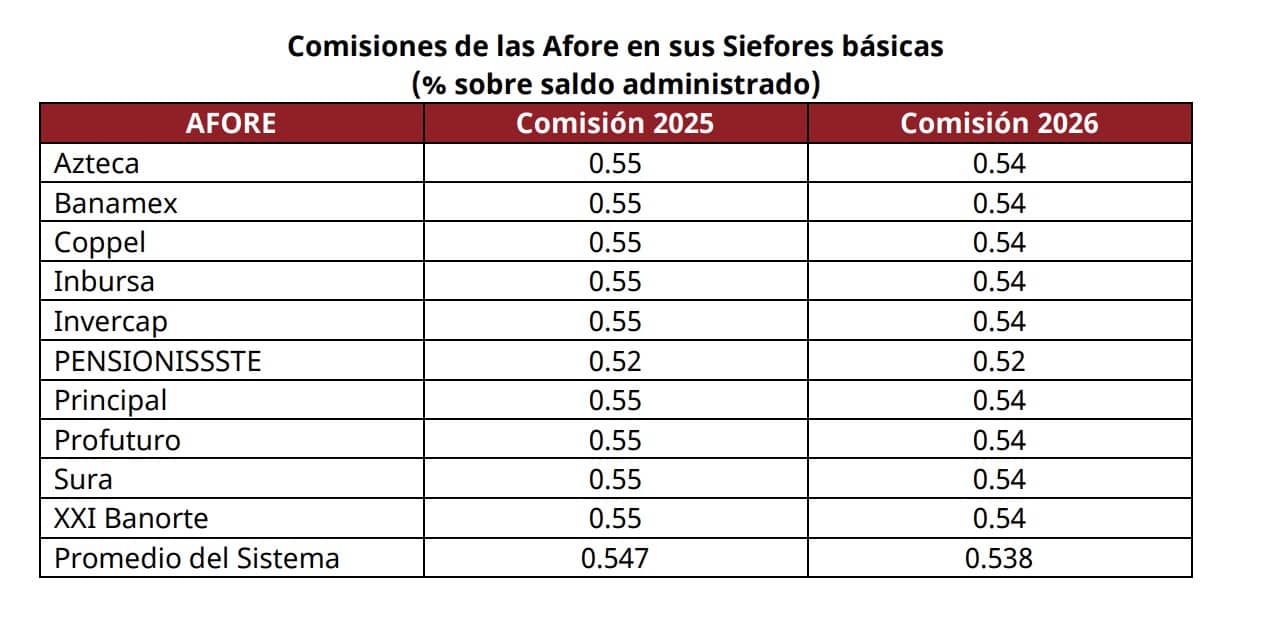

Comisiones de las Afores 2026

A la hora de elegir una afore, no solo tenemos que prestar atención a los rendimientos que genera, sino también a los costos asociados. Uno de estos aspectos que varía año a año son las comisiones de afores.

La Junta de Gobierno de la CONSAR aprobó las comisiones que cobran las afores en 2026 por los servicios que presten.

Nueve Afore cobrarán una comisión de 0.54% sobre los recursos administrados, mientras que PENSIONISSSTE aplicará una comisión de 0.52%. Con lo anterior, el promedio de comisiones del Sistema pasa de 0.547% a 0.538%.

Así la cuenta individual de ahorro para el retiro se consolida como uno de los instrumentos financieros más competitivos para el público en general pues da acceso a un portafolio diversificado, que ha otorgado un rendimiento histórico de 5.02% real, con una comisión promedio de 0.538%.

Esto se traduce en que, por cada mil pesos invertidos, se obtienen en promedio 50.2 pesos de ganancia, con un costo de administración de apenas 5.4 pesos.

¿Cuál es la utilidad de las afores?

Si vas a cambiar de Administradora de Fondo para el Retiro o afiliarte por primera vez a una, evalúa no solo las comisiones que te cobran y los servicios que prestan sino también rendimientos de afores.

Te recomendamos elegir una afore con altos rendimientos y bajas comisiones y recuerda que el Rendimiento Neto aparece en el estado de cuenta de afore que debe enviarte 3 veces al año a tu domicilio.

Tipos de Afores ¿Qué significa SB en las Afores?

Hasta el 13 de diciembre de 2019, en México existían 5 siefores:

- SB4: La SIEFORE BÁSICA 4 (SB4) corresponde a personas entre 36 y menores.

- SB3: La SIEFORE BÁSICA 3 (SB3) corresponde a personas entre 37 y 45 años.

- SB2: La SIEFORE BÁSICA 2 (SB2) corresponde a personas entre 46 y 59 años.

- SB1: La SIEFORE BÁSICA 1 (SB1) corresponde a personas de 60 años y mayores.

- SB0: La SIEFORE Básica de Pensiones (SB0) corresponde a personas de 60 años y mayores que están próximos a realizar retiros totales por pensión o negativa de pensión, así como los trabajadores del ISSSTE con bono redimido.

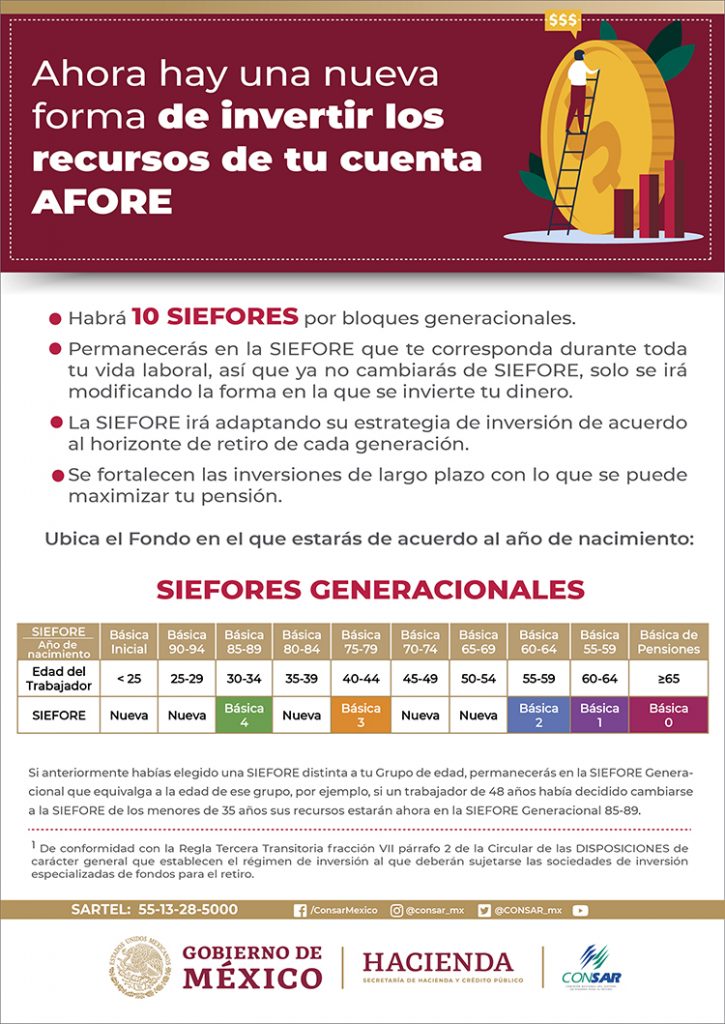

A partir de 2020, se implementa el esquema de las nuevas siefores generacionales, diseñado específicamente para producir resultados en términos del ingreso en la etapa del retiro.

Con este régimen de nuevas siefores generacionales, se le asigna al trabajador una de acuerdo a su año de nacimiento y permanece en ese vehículo hasta su retiro, por lo que la inversión de sus ahorros se irá adecuando dentro del mismo fondo.

¿Qué son las Siefores generacionales?

A partir de ahora, cada trabajador permanecerá en esa SIEFORE Generacional hasta que llegue a la edad de retiro, con el fin de que se aproveche mejor el largo plazo de las inversiones para maximizar la pensión.

¿Cuáles son y cómo funcionan?

Las siefore ahora recibirán su nombre por el año de nacimiento de los trabajadores y se agruparán de la siguiente forma:

- 1 SIEFORE Básica Inicial – afiliados menores de 25 años

- 8 SIEFORE Básicas Generacionales – agrupa a trabajadores entre 25 y 65 años en grupos quinquenales de edad, tomando su nombre en función del año de nacimiento de los afiliados cuyos recursos gestiona

- SIEFORE Básica de Pensiones – 65 años o más

Cada AFORE tendrá 10 nuevas Siefores Generacionales que se agruparán de la siguiente manera.

¿A partir de cuándo operan las Siefores Generacionales?

El 13 de diciembre de 2019 finalizó la migración a las siefores generacionales consar después del cierre de los mercados bajo el mecanismo conocido como “traspaso libre de pago”, el cual consiste en el movimiento contable y de propiedad de los títulos y valores cuando los mercados no están operando para no afectar los recursos.

Este cambio se hizo de forma automática el 13 de diciembre de 2019, por lo que el trabajador no tuvo que realizar ninguna solicitud.

Durante 2024 se realizó la primera migración quinquenal de las Siefores Generacionales en el que se transfirieron más de 240,678 millones de pesos (3.66% del activo neto del sistema) de la Siefore Básica Inicial a la nueva Siefore 95-99 y más de 121,340 millones de pesos (1.85% del activo del SAR) de la Siefore 55-59 a la Siefore Básica de Pensiones.

Con este movimiento, se da continuidad a una estrategia de inversión centrada en un adecuado balance de riesgo y rendimiento conforme al ciclo de vida del trabajador.

¿Cómo aumentará mi pensión con las siefores generacionales?

Ahora que sabemos que son las nuevas siefores generacionales, es importante conocer los beneficios del nuevo sistema.

La estrategia de inversión de las AFORE se centrará en obtener las mejores pensiones con el nivel de aportación actual.

Por lo tanto, el esquema está diseñado específicamente para producir resultados en términos del ingreso en la etapa del retiro, es decir, maximizar la pensión.

A diferencia del anterior esquema, la estrategia de inversión se irá adecuando dentro del mismo fondo, es decir el trabajador ya no cambiará de SIEFORE conforme avance al siguiente grupo de edad, lo que permitirá aprovechar mejor los beneficios del largo plazo en las inversiones.

Este nuevo régimen de inversión permite una transición más suave de la manera en que se invierten los ahorros del trabajador y, por tanto, es más eficiente (mejor rendimiento de siefores generacionales).

Además, la estrategia de inversión se alinea con una visión de largo plazo orientada a maximizar el monto de la pensión al llegar al momento del retiro.

La combinación de ambos factores permitirá que la tasa de reemplazo, es decir, el monto de su pensión como porcentaje de su último salario, sea mayor.

¿Por qué separar las inversiones por edad?

Las siefores generacionales 2020 se dividen en grupos quinquenales de edad que son un estándar internacional en el manejo de fondos de este tipo.

El corte de edad de 5 años permite ofrecer una estrategia de inversión que se atienda las necesidades de los afiliados más jóvenes del rango de edad y a los afiliados de mayor edad de dicho rango.

¿Cuáles son las mejores afores?

A la hora de señalar las mejores afores 2026, tienes que considerar tres aspectos: los rendimientos que generan, las comisiones que te cobran y los servicios que te prestan.

Ya te comentamos cuales son las afores con mayor rendimiento al día de hoy y las comisiones que aplican este año, lo que te permite tener una noción del mercado actual. Sin embargo falta un factor muy importante para realizar un comparativo de afores.

Se trata de los servicios que ofrecen. Esto se puede obtener a través del Medidor de Atributos y Servicios de las AFORE (+MAS AFORE) que te permite conocer la calidad, eficiencia, cobertura, atención y servicios que las afore brindan.

Si te interesa conocer los últimos datos sobre los rendimientos de las siefores, puedes ver en esta liga el ranking de afores a través del Indicador de Rendimiento Neto (IRN).

Este índice refleja el rendimiento ponderado que ha generado cada una de las Siefores a corto, mediano y largo plazo, de manera que el resultado refleja la consistencia en los rendimientos pasados que ha tenido cada SIEFORE para beneficiar a un trabajador. El IRN incluye la deducción de las Comisiones aplicables.

¿En qué afore estoy?

Para conocer en que afores estoy tienes dos alternativas:

- Por teléfono llamando sin costo a SARTEL, al (01 55) 13-28-5000.

- Por Internet: en www.e-sar.com.mx, ingresando a la sección “Localiza tu afore“.

Entonces ¿Cuál es mi afore?, ten a la mano tu Número de Seguridad Social (NSS) del IMSS, si cotizas para este instituto, o tu Clave Única de Registro de Población (CURP), si cotizas para el ISSSTE.

En caso de no estar registrado en una AFORE, lo que debes hacer es escoger una y registrarte.

¿Qué es nss en el afore?

Si te preguntas “como checar mi afore” tienes que saber que para realizar la consulta deberás tener a la mano tu Número de Seguridad Social (NSS) del IMSS, si cotizas para este instituto, o tu Clave Única de Registro de Población (CURP), si cotizas para el ISSSTE.

Estos datos los puedes encontrar en tus talones de pago o en documentos emitidos por el IMSS o el ISSSTE.

Entonces ¿Cómo consultar mi afore? Por teléfono sin costo a SARTEL, al (01 55) 13-28-5000 o por Internet en www.e-sar.com.mx.

¿Cómo cambiar de afore?

Ahora que ya te respondimos tu pregunta de ¿Cómo saber en que afore estoy? es bueno conocer que tienes derecho a cambiarte de AFORE.

Si estás a disgusto con la comisión que tiene tu afore, y otra te ofrece mejores rendimientos y servicios tienes derecho a cambiar de afore en línea, y así no perder tiempo en oficinas.

A partir de ahora se facilita el cambio de AFORE y la disposición de recursos a los trabajadores a través de la aplicación AforeMóvil.

Asimismo se creó la figura del Traspaso Móvil como una alternativa para que el trabajador, a través de la app AforeMóvil, pueda solicitar su cambio de una Administradora a otra y sin que se requiera la participación de un tercero.

¿Cómo me cambio de AFORE desde el celular?

Desde el 18 de febrero de 2021, para solicitar el cambio de AFORE, el trabajador deberá:

- Tener conformado su Expediente Electrónico Único (Datos, imágenes y huellas)

- Descargar y activar la aplicación AforeMóvil

- Revisar la información que se le presentará para que tome una decisión informada: rendimientos (12 y 60 meses), rendimiento neto, comisiones, indicador de servicios (MAS AFORE) e indicador de inversiones (Morningstar) de las 10 AFORE.

- Elegir la AFORE a la que desea cambiarse

- Firmar su contrato con la AFORE elegida

- El traspaso o cambio de AFORE es un trámite gratuito que puede realizarse una vez al año.

El trámite móvil podrá efectuarse únicamente en las Administradoras que cuenten con el servicio de solicitud de Traspaso Móvil.

Este traspaso no requiere que el usuario genere su Folio de Conocimiento del Traspaso para poder solicitar el trámite.

Se podrá consultar en todo momento el estatus del cambio de AFORE desde la app.

¿Qué requisitos debo cumplir para cambiarme de AFORE?

Entre los requisitos para cambiar de afore tienes que saber que los trabajadores pueden cambiar de AFORE una vez al año a la AFORE de su preferencia y una vez más (máximo dos veces al año), si es a una AFORE que a lo largo del tiempo y de manera consistente haya generado mayores rendimientos.

Después del segundo cambio, el trabajador deben esperar por lo menos un año para realizar otro.

Pasos para cambiar de afore:

- La AFORE a la que desees cambiarte pondrá a tu disposición, a través de un medio electrónico, la solicitud de constancia para Traspaso, en donde deberán asentarse los datos del trabajador, su firma biométrica y firma manuscrita digital, así como los datos y firma del agente promotor.

- Una vez tramitada la solicitud de constancia para Traspaso, recibirás en tu teléfono celular (vía SMS) o en tu domicilio, según el medio que hayas seleccionado en la solicitud, una contraseña que será necesaria para imprimir tu constancia para Traspaso.

- El trabajador deberá obtener e imprimir su comprobante de afore de traspaso de la siguiente forma:

Ingresando al portal www.e-sar.com.mx, donde deberá proporcionar la contraseña que le fue enviada y su CURP, y elegir la AFORE a la que desea traspasarse de las opciones disponibles.

A través de los medios electrónicos que la AFORE ponga a su disposición, donde se deberá proporcionar la contraseña que le fue enviada, la CURP del trabajador y la del agente promotor. - La AFORE registrará y almacenará una grabación de voz en donde el trabajador exprese su consentimiento para traspasar su cuenta individual.

- La AFORE pondrá a disposición del trabajador en un medio electrónico la Solicitud de Traspaso, misma que deberá contener, entre otros datos, el folio de la constancia para Traspaso, el folio del último estado de cuenta emitido por la AFORE en la que se encuentra el trabajador y el folio de la Constancia sobre Implicaciones del Traspaso (de ser el caso), así como la firma biométrica y firma manuscrita digital del trabajador y del agente promotor.

- Dentro de los 5 días hábiles siguientes a la fecha en que concluya el proceso de Solicitud de Traspaso, la AFORE informará el resultado al trabajador enviando al domicilio o al correo electrónico que haya proporcionado la constancia de Traspaso o un documento en donde se le comunique que el traspaso fue rechazado y los motivos que dieron lugar al mismo.

- La AFORE que administraba la cuenta antes del traspaso deberá emitir y enviar al domicilio o correo electrónico del trabajador una constancia de liquidación de Traspaso dentro de los cinco días hábiles posteriores a la transferencia de los recursos.

¿Cómo saber cuanto tengo en mi afore?

Si necesitas saber cuanto tengo en mi afore, por ley las AFORE deben enviarte, por lo menos tres veces al año de manera cuatrimestral, tu estado de cuenta de afore al domicilio o dirección de correo electrónico.

En este comprobante de afore constará tu resumen o certificación de saldos, detalle de movimientos o cualquier otro documento que contenga información de los saldos y movimientos de su cuenta individual administrada por la afore.

Si quiero imprimir estado de cuenta de mi afore debo ingresar a la web de mi administradora de fondos a través de los servicios en línea que todas tienen disponible.

¿Cómo puedo retirar todo mi dinero del afore?

En la ley del SAR, así como lo dispuesto en la Ley del Seguro Social se indica que los retiros de la Afore solamente se podrán realizar en los siguientes casos:

- Por vejez, cuando hayas llegado a los 65 años y reunido al menos 500 semanas de cotización en el IMSS (Se entregan los saldos de SAR y Vivienda 92-97 y lo correspondiente a retiro de la subcuenta de RCV)

- Por cesantía en edad avanzada, cuando hayas llegado a los 60 años, no tengas un trabajo remunerado y hayas reunido al menos 500 semanas de cotización en el IMSS. (Se entregan los saldos de SAR y Vivienda 92-97 y lo correspondiente a retiro de la subcuenta de RCV).

- En caso de no cumplir con los requisitos que marca la Ley del Seguro Social y de recibir una negativa de pensión se te podrá entregar en su totalidad los fondos y podrás realizar el proceso retiro total.

Entonces ¿como retirar dinero de mi afore? Para realizar tu trámite es necesario estar afiliado a una afore, contar con tu expediente de identificación y tener la Clave Única de Servicio (CUS). Con tu documentación acude a tu afore para generar tu expediente.

Asimismo, puedes realizar retiros parciales por aportaciones voluntarias a afore, por ayuda para gastos de matrimonio y retiro de afore por desempleo.

¿A que edad puedo retirar mi afore?

Para hacer tu retiro total debes tener 65 años o más y no haber realizado el retiro de recursos y bebes contar con tu Número de Seguridad Social del IMSS o CURP (si cotizaste al ISSSTE), un teléfono fijo o celular y un correo electrónico.

En el caso de que hayan cotizado al IMSS:

- Aquellos que hayan dejado de cotizar al IMSS antes del 1 de mayo de 1992.

- Trabajadores que ya están pensionados y que ya se le entregaron sus recursos.

- Trabajadores que cuentan con una Negativa de Pensión emitida por el IMSS y que ya retiraron sus recursos.

En el caso de que hayan cotizado al ISSSTE:

- Aquellos que hayan dejado de cotizar al ISSSTE antes del 1 de mayo de 1992.

- Trabajadores que ya están pensionados y que ya se le entregaron sus recursos.

- Trabajadores que cuentan con una Negativa de Pensión emitida por el ISSSTE y que ya retiraron sus recursos.

¿Cómo retirar dinero de mi afore por desempleo?

Si necesitas realizar retiros parciales de los fondos que tienes en tu cuenta individual, puedes hacerlo por dos motivos: ayuda por desempleo y ayuda por matrimonio.

Para ello tienes que cumplir con los siguientes requisitos para cobrar el afore por desempleo:

Si eres afiliado al IMSS y deseas retirar por desempleo

- Si como trabajador, tienes al menos dos años de cotización y por lo menos tres años con una cuenta abierta.

- Puedes retirar mínimo 30 días y máximo 90 días de tu salario base de cotización.

- Debes contar con una Certificación de Baja del Trabajador Desempleado del IMSS (se otorga a partir del día 46 de desempleo).

- Debes acudir a la Subdelegación Administrativa del IMSS que te corresponde y solicitar la Certificación de Baja del Trabajador Desempleado. Ya con esta certificación, deberás acudir a la Afore que administra tu cuenta individual y solicitar tus recursos. La Afore te entregará la cantidad que te corresponde en un máximo de cinco días hábiles vía cheque o depósito.

- Puedes acceder a este beneficio cada cinco años.

- Se te descuentan semanas de cotización.

Si eres afiliado al ISSSTE y deseas retirar por desempleo:

- Si como trabajador, tienes una cuenta individual y acreditas (con los estados de cuenta correspondientes) que no efectuaste retiros durante los últimos cinco años.

- Como trabajador en el Régimen de Cuentas Individuales, puedes retirar la cantidad que resulte menor entre 75 días de tu sueldo básico de los últimos cinco años, o el 10% del saldo registrado en tu Subcuenta de Retiro, Cesantía en edad Avanzada y Vejez. Si en cambio, eres trabajador en el Régimen del Artículo Décimo Transitorio, puedes retirar hasta el 10% del saldo reflejado en la Subcuenta de Retiro.

- Debes contar con el certificado emitido por el ISSSTE (se otorga a partir del día 46 de desempleo).

- Para tramitar tu retiro por desempleo debes acudir a la Delegación Estatal o Regional del ISSSTE que te corresponde y solicitar el certificado de desempleo. Posteriormente, deberás acudir a la Afore que administra tu cuenta individual y solicitar los recursos. La Afore te entregará la cantidad que te corresponde vía cheque o depósito.

- Puedes acceder a este beneficio cada cinco años.

- Se te descuentan años de servicio, de acuerdo con la Ley del ISSSTE: el retiro que realice el trabajador de los recursos de su cuenta individual disminuirá en igual proporción a sus años de cotización ante el Instituto.

Cuando te pensionas ¿te dan todo tu afore?

Actualmente tienes dos opciones, la Pensión por Cesantía en caso de que hayas cumplido 60 años. Por lo tanto puedes solicitar tu pensión por Cesantía en Edad Avanzada.

Esta pensión se le otorga al trabajador a partir de los 60 años, y para poder tramitarla necesitas también contar con el periodo mínimo de cotización que prevé la Ley del Seguro Social, que corresponde a 500 semanas para la Ley 73 y 1,250 semanas para la Ley 97.

La otra opción es la Pensión por Vejez si ya cumpliste los 65 años. Para tramitarla, necesitas también contar con el periodo mínimo de cotización que prevé la Ley del Seguro Social, que corresponde a 500 semanas para la Ley 73 y 1,250 semanas para la Ley 97.

Ahora bien, la diferencia entre ambos tipos de pensión radica principalmente en la edad de pensión, pero este responde también al monto de pensión, ya que este es asignado por los institutos de seguridad social de acuerdo a la edad de la persona al momento de pensionarse.

Los porcentajes de pensión según la edad de retiro, son los siguientes:

- 60 años 75%

- 61 años 80%

- 62 años 85%

- 63 años 90%

- 64 años 95%

- 65 años o más 100%

¿Cómo cobrar un afore de una persona fallecida?

Una preocupación que suelen tener muchas personas es “que pasa con mi afore si muero“.

En caso que el trabajador falleciera se desarrolla una Designación de Beneficiarios a través de un juicio que se inicia cuando el trabajador muere y son los beneficiarios (esposa, concubina, hijos, padres, etc,) quienes pueden hacer valer el derecho y reclamar las prestaciones que generó el extinto en la empresa, SAR, AFORE e INFONAVIT.

Este juicio de designación de beneficiarios se inicia cuando un trabajador ya sea activo o que haya dejo de laborar fallece, las causas de la muerte pueden ser por accidente de trabajo o por enfermedad general.

Así tendrán derecho a recibir indemnización en los casos de muerte la viuda, o el viudo, los hijos menores de dieciséis años y los mayores de esta edad si tienen una incapacidad de cincuenta por ciento o más.

¿En que invierten las afores?

Las afore, a través de sus SIEFORE (Fondos de Inversión), invierten los recursos de los trabajadores en distintas alternativas de ahorro.

Las SIEFORES Básicas 3 y 4 invierten en instrumentos financieros y proyectos productivos de larga duración, es decir en la construcción de una carretera o un bono gubernamental con vencimiento a 30 años.

Por su parte, las SIEFORES Básicas 2 y 1 invierten en instrumentos de mediano y corto plazo como puede ser un bono gubernamental con vencimiento de 5 años.