Desafortunadamente pocas personas piensan en el ahorro para el retiro en México. Sin embargo, a todos nos llega el turno de la jubilación y es bueno llegar a ese momento con tranquilidad.

Índice de contenido

¿Qué es el sistema de ahorro para el retiro?

El sistema de ahorro para el retiro (SAR) es una modalidad de pensiones que brinda beneficios y servicios en México a los trabajadores que cotizan al Instituto Mexicano del Seguro Social (IMSS), al Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado (ISSSTE), así como a los trabajadores independientes.

Actualmente este sistema de ahorro para el retiro está integrado por más de 50 millones de cuentas individuales que realizan aportes.

¿Cómo funciona el ahorro para el retiro?

Si eres un asalariado, es decir si no trabajar de forma independiente, y cotizas para el IMSS o ISSSTE tus aportes los administrará e invertirá una AFORE ya que cada mes se depositará en tu cuenta individual, esos recursos.

Las cuotas obreros patronales son depositadas en las cuentas individuales de los trabajadores donde se concilia la información y recursos provenientes de la Banca para así localizar a cada uno de los trabajadores que realizaron una aportación, y posteriormente, enviar a cada AFORE la información y recursos que les corresponden.

Sin embargo, si eres un trabajador independiente, también puedes hacerlo. Pensar en tu pensión de manera temprana es una muy buena opción.

Para ello tendrás que elegir una Afore y abrir allí una cuenta individual aportando fondos de ahorro para el retiro de forma voluntaria.

Reforma pensiones 2024

La reforma de pensiones de 2024 consiste en la implementación de un sistema solidario para que los trabajadores registrados en el IMSS o ISSSTE puedan obtener una pensión de al menos $16,777.68 MXN mensuales a través de la creación del Fondo de Pensiones para el Bienestar.

Las nuevas reformas de pensiones del 2024 están dirigidas a los futuros pensionados afiliados al IMSS y al ISSSTE con más de 65 años, que pertenecen a la ley de 1997 bajo el sistema de Afores y que tendrán una pensión igual o menor a $16,777.68 MXN.

Para los afiliados al IMSS, aplica a todos aquellos que comenzaron a cotizar después del 1 junio de 1997 y se pensionen después de la entrada en vigor de la ley, mientras que para los afiliados al ISSSTE, incluye a trabajadores bajo el régimen de cuentas individuales que se jubilen tras la entrada en vigor de la ley.

La reforma de pensiones entró en vigor el 1 de julio, será la base para implementar un sistema de pensiones solidario donde, al retirarse, el trabajador recibirá un monto de acuerdo con lo ahorrado en la Afore, más un complemento proveniente del “Fondo de Pensiones para el Bienestar“.

Reforma pensiones 2020

El gobierno presentó una propuesta de reforma al sistema de pensiones para que los trabajadores puedan elevar el monto que reciben de pensión y se reduzcan los requisitos mínimos para acceder a una.

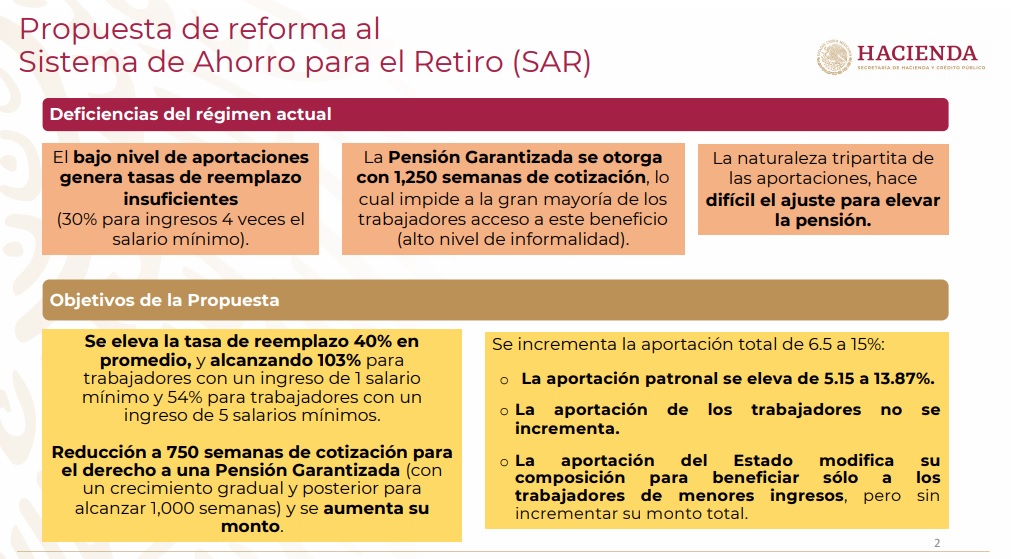

La reformas a las pensiones, aún debe ser aprobada por la Cámara de Diputados y el Senado de la República, tiene como objetico elevar la tasa de reemplazo de los trabajadores en un promedio de 40%. Dicha tasa es el porcentaje del salario actual que tendrás disponible a momento de retirarte.

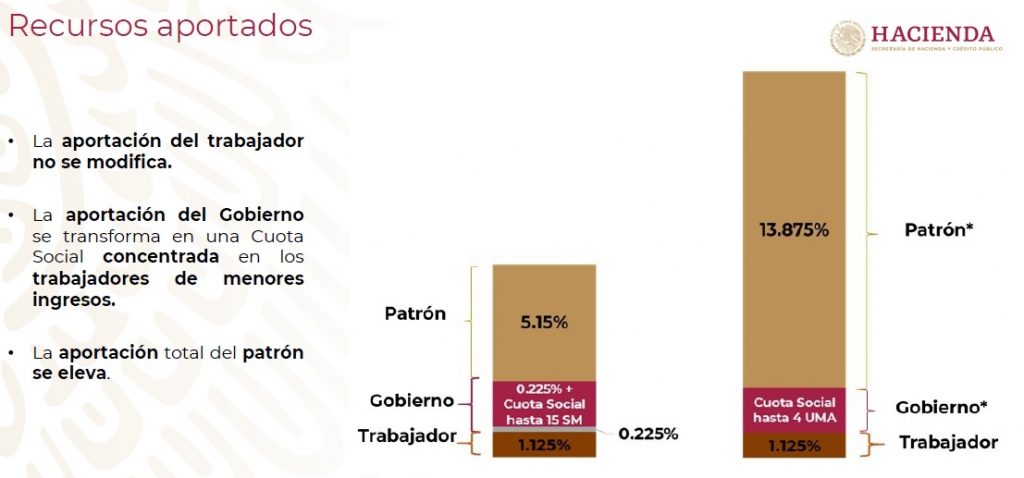

La nueva reforma de las pensiones también permitirá aumentar la aportación total de 6.5% a 15%. Dicho incremento se dará principalmente por un alza en las aportaciones que hacen los patrones para el retiro de sus empleados, que casi se triplicará.

Otro de los aspectos que pretende esta reforma de pensiones es la de reducir el requisito mínimo para acceder a una pensión garantizada que bajará de las 1,250 semanas de cotización actuales, que representan unos 25 años, a 750 semanas, que equivalen a 15 años, para después subir paulatinamente.

Sin embargo, la reforma a pensiones propuesta por AMLO mantiene en 60 años la edad mínima para recibir la pensión.

Reformas a la Ley del Sistema de Ahorro

Primer paso para los nuevos cambios en la Ley del SAR. El Pleno del Senado de la República aprobó en lo general y en lo particular, por 64 votos a favor, 46 en contra y dos abstenciones, las reformas a la ley de los sistemas de ahorro para el retiro (SAR).

Las reformas a esta Ley contemplan los siguientes cambios:

- Se permiten inversiones en nuevos instrumentos financieros con el objetivo de diversificar la cartera y procurar rendimientos más altos.

- La sustitución de las Siefores por Fondos de Inversión Especializados para el Retiro (fiefores) que preserven el valor adquisitivo del ahorro de los trabajadores con niveles de liquidez y de riesgo de mercado definido por la Consar.

- En la adquisición de valores extranjeros, se propone incluir un apartado en el que se dé información sobre el porcentaje de la cartera de cada fondo de inversión en estos valores, los países y monedas en que se hayan emitido los valores adquiridos; así como un análisis detallado del efecto de estas inversiones en los rendimientos que den los fondos.

- Dichos Fondos pueden invertir en valores que sean objeto de oferta privada, conforme a las disposiciones de carácter general que emita la comisión nacional del sistema de ahorro para el retiro (consar).

- La inclusión de un componente adicional para las administradoras. Este componente adicional será calculado sobre la base del rendimiento que hayan obtenido los trabajadores sobre la inversión de sus recursos en los Fondos de Inversión mediante la metodología de cálculo que autorice la Consar.

- Cambios en el esquema de cobro de comisión, compuesto por dos elementos, una comisión sobre el saldo administrado y otra por el desempeño de las inversiones.

- Elimina los requerimientos para que el ahorro voluntario permanezca depositado por un periodo determinado y se propone que el ahorro voluntario que hacen los trabajadores se pueda retirar cuando ellos lo deseen.

¿Qué tipos de sistemas de ahorro para el retiro existen?

Si trabajas en una empresa y cotizas para el IMSS o ISSSTE, una parte de tu salario se descuenta y se destina a tu cuenta ahorro para el retiro en México. Allí también aportan tu jefe y el gobierno.

Como ya lo mencionamos anteriormente, esos recursos servirán para el pago de tu pensión y son administrados e invertidos por una Afore.

Ahora bien, en caso de trabajar de manera independiente puedes optar por las aportaciones voluntarias, donde tu destinas la cantidad de dinero que deseas depositar en esa cuenta. Recuerda que puedes disponer de tu dinero cada dos o seis meses.

¿Qué son las Afores y cómo funcionan?

La ley de los sistemas de ahorro para el retiro establece que una Afore (Administradora de Fondos para el Retiro) es una institución financiera privada la encargada de administrar los fondos de ahorro para el retiro de los trabajadores afiliados al IMSS y al ISSSTE.

Esta se realiza a través de cuentas personales que asigna a cada trabajador. En dichas cuentas se depositan las aportaciones a lo largo de su vida laboral.

Actualmente existen en México las siguientes Afores. Estas administran este tipo de fondo de ahorro para el retiro mediante aportaciones, junto con las que realice el patrón y el gobierno.

- AFORE Azteca, S.A. de C.V.

- Principal AFORE, S. A. de C.V.

- AFORE Coppel, S.A. de C.V.

- Fondo Nacional de Pensiones para los Trabajadores al Servicio del Estado, PENSIONISSSTE

- AFORE Invercap, S.A. de C.V.

- Profuturo AFORE, S.A. de C.V

- AFORE XXI Banorte, S.A de C.V.

- Banamex con “AFORE CitiBanamex, S.A. de C.V.”

- AFORE Inbursa, S.A. de C.V.

- Y la aseguradora Sura con su AFORE Sura, S.A. de C.V.

¿Qué son las siefores y cómo funcionan?

En México ahora existen diez siefores (que son sociedades de inversión especializadas en fondos de ahorro para el retiro.

En el sistema de ahorro para el retiro mexicano, ya no hay 5 SIEFORES Básicas, pasamos a un esquema de 10 nuevas Siefores Generacionales que reciben su nombre por el año de nacimiento de los trabajadores y se agrupan de la siguiente forma:

- 1 SIEFORE Básica Inicial – afiliados menores de 25 años

- 8 SIEFORE Básicas Generacionales – agrupa a trabajadores entre 25 y 65 años en grupos quinquenales de edad, tomando su nombre en función del año de nacimiento de los afiliados cuyos recursos gestiona

- 1 SIEFORE Básica de Pensiones – 65 años o más

Es decir que una siefore es un fondo de inversión en el cual las afores invierten los recursos de los trabajadores buscando obtener el mayor rendimiento posible para éstos.

Una siefore también está supervisada por la Comisión Nacional del Sistema de Ahorro para el Retiro (Consar).

¿Qué es y para qué sirve el ahorro voluntario?

Si trabajas por tu cuenta, es decir que no apartas al sistema de ahorro para el retiro IMSS y al ISSSTE, entonces puedes pensar en tu jubilación y realizar aportaciones voluntarias.

A través del ahorro voluntario, puedes depositar a tu cuenta individual de AFORE la cantidad de dinero que te interese para tu futuro.

Recuerda que no solo te servirá para tu pensión, sino que además son un instrumento de ahorro-inversión a corto, mediano o largo plazo. Un producto con la posibilidad de rescate de los fondos a partir de los dos meses.

Asimismo, ofrece beneficios fiscales ya que puedes deducirlo en tu declaración anual, siempre y cuando mantengas dicho ahorro en tu cuenta AFORE hasta que cumplas 65 años de edad.

¿Cómo se regula el ahorro para el retiro en México?

A través de la Ley de los sistemas de ahorro para el retiro se regula el funcionamiento de los sistemas de ahorro para el retiro y sus participantes previstos en esta normativa y en las leyes del Seguro Social, del Instituto del Fondo Nacional de la Vivienda para los Trabajadores y del Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado.

El reglamento de la ley de los sistemas de ahorro para el retiro establece en su Artículo 2o que la coordinación, regulación, supervisión y vigilancia de los sistemas de ahorro para el retiro están a cargo de la Comisión Nacional del Sistema de Ahorro para el Retiro.

Este organismo administrativo desconcentrado de la Secretaría de Hacienda y Crédito Público está dotado de autonomía técnica y facultades ejecutivas. Tiene competencia funcional propia en los términos de la presente ley.

¿Qué es la comisión nacional del sistema de ahorro para el retiro?

La Comisión Nacional del Sistema de Ahorro para el Retiro (CONSAR) tiene como finalidad, regular el sistema de ahorro para el retiro (SAR) que está constituido por las cuentas individuales a nombre de los trabajadores que manejan las AFORE.

Por lo tanto, la CONSAR establece las reglas para que el SAR funcione adecuadamente y vigila que se resguarden adecuadamente los recursos de los trabajadores.

Asimismo, se encarga de supervisar que los recursos de los trabajadores se inviertan de acuerdo a los parámetros y límites establecidos por la comisión nacional del sistema de ahorro para el retiro y asegura que recibas tu estado de cuenta con la información de cada trabajador.

Por último, en caso de detectar algún incumplimiento, está facultada para imponer multas a las AFORE y sanciones a los empleados de éstas.

¿Cómo puedo disponer de mis recursos?

Consar estableció una nueva modalidad para la disposición de Recursos.

Las Administradoras podrán poner a disposición del trabajador, la aplicación Móvil o cualquier otro medio electrónico no presencial para que puedan retirar los recursos de su Cuenta Individual sin que sea necesaria la presencia física del trabajador, garantizando en todo momento la seguridad de las operaciones que se efectúen.

¿Cómo solicitar el fondo de ahorro para el retiro?

A la hora de solicitar los fondos de ahorro para el retiro, los trabajadores deben tener 65 años o más y no haber realizado el retiro de recursos.

Para ello debes proporcionar tu Número de Seguridad Social del IMSS (si cotizaste a este Instituto) o CURP (si cotizaste al ISSSTE), nombre completo, fecha de nacimiento, domicilio, teléfono fijo y/o celular y correo electrónico.

En el caso de que hayan cotizado al IMSS:

- Aquellos que hayan dejado de cotizar al IMSS antes del 1 de mayo de 1992.

- Los trabajadores que ya están pensionados y que ya se le entregaron sus recursos.

- Los trabajadores que cuentan con una Negativa de Pensión emitida por el IMSS y que ya retiraron sus recursos.

En el caso de que hayan cotizado al ISSSTE:

- Aquellos que hayan dejado de cotizar al ISSSTE antes del 1 de mayo de 1992.

- Los trabajadores que ya están pensionados y que ya se le entregaron sus recursos.

- Los trabajadores que cuentan con una Negativa de Pensión emitida por el ISSSTE y que ya retiraron sus recursos.

Asimismo tenemos que aclarar que las aportaciones acumuladas por los trabajadores que cotizaron al IMSS entre el 1° de mayo de 1992 y el 30 de junio de 1997 (ahorro para el retiro 92 y 97) fueron depositadas en el banco que en su momento eligió tu patrón y son reguladas por las Leyes del IMSS y del INFONAVIT.

Estos recursos corresponden al periodo conocido como SAR 92 y aquellos trabajadores que hubieran tenido más de un patrón en el mencionado periodo, pueden tener más de una cuenta e incluso las mismas pudieron estar en bancos diferentes.

La buena noticia es que esos fondos puedes recuperarlos y traspasarlos a una Cuenta Individual a tu nombre llenando la “Solicitud de traspaso de SAR 92-97” que pondrá a tu disposición la AFORE, anexando copia de la siguiente documentación (Identificación oficial y al menos un documento emitido por el banco que administró la(s) cuenta(s) (estado de cuenta o comprobante de aportaciones).

¿Cuál es el mejor plan de ahorro para el retiro?

Como mencionábamos al inicio de esta guía, la mayoría de los mexicanos piensa en el hoy y no en el mañana. Si bien cuando hablamos de pensión, todos pensamos en el sistema de ahorro para el retiro sar, el mercado ofrece opciones complementarias.

Si te interesa mantener tu nivel de vida una vez te llegue la jubilación es bueno pensar en productos como un seguro de ahorro para el retiro, un fondo de inversión o un plan de pensiones.

Estos tres ejemplos están diseñados exclusivamente para generar un ahorro para el retiro.

¿Cómo funcionan los préstamos con iKiwi me podrían explicar si no es mucha molestia?

Tienes que completar nuestra solicitud en línea y allí te aparecerán ofertas pre-aprobadas. No se piden anticipos. Puedes hacerlo desde aquí.

Yo trabajo apara un municipio de sonora. Tengo ISSSTESON. Mi pregunta es ¿Qué puedo hacer para que las aportaciones de mi patrón se realicen a mi Afore? En 14 años laborando ni un centavo se ha depositado en mi Afore.

Hola, estoy usando la app, ya me han mandado el ahorro correspondiente a enero, sin embargo, leí esto:

“Hola, las aportaciones voluntarias, ya sea personales o a través de Millas para el Retiro, ¿también causan cobro de comisiones por las Afores?”

¿Cuánto me costará entonces si estoy en Afore Inbursa? Y, yo tengo mi Afore desde 1996, cotizaba en el IMSS y llevo ya 23 años con el ISSSTE, ¿puedo juntar las cuentas? Y ¿estoy haciendo lo correcto al aportar extra? Ya que estoy viendo que lo sugieren para aquellos que trabajan por su cuenta y quizás, me vayan a cobrar demasiado pues se que Inbursa cobra bastante más que otras Afores y no da mucho rendimiento. Ayuda

Hola Ana, cualquier recurso ingresado en la AFORE causa comisión, ya que la AFORE va a administrar ese dinero, lo invertirá y te depositará las ganancias. El cargo de comisión es absorbido por el porcentaje de ganancia (rendimiento), a partir de la reforma las comisiones bajaron y ahora el rendimiento es mayor, por eso no te preocupes.

En cuánto a si te conviene hacer ahorro voluntario depende de tu situación, hay que analizarla. Comentas que estás cotizando desde el 96 en el IMSS, significa que te encuentras en la Ley 73. Los procedimientos para tu pensión son otros, el cálculo se basa en tu edad, semanas cotizadas y el Sueldo Base de Cotización de las últimas 250 semanas cotizadas (casi 5 años).

Quiere decir que a ti, no te conviene hacer ahorro voluntario ya que no te beneficiará en nada para tu pensión. Si lo haces o ya tienes ahorro voluntario en tu cuenta, no pasa nada, puedes retirarlo ahora o después sin ningún problema.

Ahora que cotizas en el ISSSTE, si empezaste antes del 2007, estás en la ley Décimo Transitorio, y si aún no tienes las cuentas unificadas hay que solicitarlo a tu AFORE. Puedes hacer la portabilidad de semanas cotizadas del ISSSTE al IMSS, y así llevarte una mejor pensión, consúltalo con tu asesor.

Saludos.

A ver si entendí. Si yo gasto con mi tarjeta vinculada $5000, y lo configuré a 10% de ahorro. ¿Me hace un cargo en la misma tarjeta de $500 y lo deposita en mi Afore?

Exacto. Saludos

Hola. Sí soy independiente y realizó aportación voluntarias en mi cuenta, ¿el gobierno también hace una aportación? ¿Qué porcentaje?

Si trabajas por tu cuenta tienes la opción de hacer ahorro para el retiro en una AFORE. Ahí podrás empezar a ahorrar para tu futuro aunque no hayas cotizado nunca al IMSS o al ISSSTE.

Se trata de aportaciones voluntarias únicamente por parte del trabajador. Podrás ahorrar de acuerdo a tus posibilidades, no hay montos mínimos ni máximos.

Tu ahorro puede ser deducible de impuestos. Puedes retirar tus recursos cuando así lo determines.

No, el gobierno no hace ningún aportación en el caso de aportaciones voluntarias. Solamente está obligado por ley cuando te encuentras cotizando en el Régimen Obligatorio, tu patrón pone una parte, el gobierno otra, y tú otra.

¿Y cada que tiempo puedo retirar lo que he ahorrado en Millas para el retiro?

Por favor comunícate al WhatsApp +52 1 56 1141 8733 donde te darán asesoramiento.

Lo que no termino de entender es como mis gastos aportan al Retiro, hablando de las empresas que tienen alianzas según la app y que por cierto son muy pocas o en mi caso ninguna que yo utilice.

Por ejemplo con Millas para el retiro, es una aplicación móvil, donde vinculas tus tarjetas de débito o crédito y así podrás aportar a tu Afore con cada gasto que realices ya que cuando te registras parametrizas que porcentaje de tus gastos destinarás a tu ahorro para el retiro. El mismo comienza desde el 5% o lo que el usuario considere adecuado, monto que irá directamente a la Afore del trabajador.

¿Cuáles son las empresas que participan?

Las afores participantes son Profuturo, Coppel, SURA, Principal, XXI Banorte, Azteca, PensionISSSTE, Citibanamex, Inbursa e Invercap.

Deposita en 7-Eleven, Círculo K, Extra, Telecomm, Banco del Bienestar, La Red de la Gente, Walmart, Sam´s club, Superama, Bodega Aurrera, Chedraui, Farmacias del Ahorro, Yastás y Punto Recarga a nivel nacional, a partir de 50 pesos y con la periodicidad que desees.

No te cobran comisión por tus depósitos y solo necesitas tu CURP.

Recuerda que te deberán entregar un recibo como comprobante de tu depósito. Revisa que tus datos estén correctos.

Hola, las aportaciones voluntarias, ya sea personales o a través de Millas para el Retiro, ¿también causan cobro de comisiones por las Afores?

Al igual que con las aportaciones obligatorias, las AFORE te cobran una comisión por invertir tu Ahorro Voluntario.

Me interesa usar esta app pero por más que leo no la entiendo ¿hay modo que me la expliquen?

Te registras en la app de Millas para el Retiro desde Play Store o App Store e ingresas tu CURP y un correo electrónico, después crea un NIP de acceso.

Ingresa la tarjeta bancaria a la que se realizara el cargo del ahorro, es decir que de tus gastos que realices con la tarjeta el porcentaje que tu definas de ese gasto también se utilizará para realizar una aportación voluntaria en tu afore.

La app te presentará un seguimiento de las metas de ahorro establecidas con una presentación gráfica en función del porcentaje que ahorrarás con relación al consumo realizado con tu tarjeta, así como el límite máximo. El monto mínimo es de 50 por semana.

El monto definido irá directamente a las aportaciones voluntarias de tu cuenta AFORE.

Buenas tardes. ¿Los empleados de Pemex en dónde cotizamos? ¿Me pueden enviar información?

Hola, aquí tienes información de los últimos cambios en el sistema de pensiones de Pemex https://www.pemex.com/etica_y_transparencia/transparencia/Documents/2018-mdylb/5_LB_DCASPensiones.pdf

Entonces, ¿Cuántas pensiones voy a recibir mensualmente cuando me jubile y qué conceptos de liquidez cobraré al momento de mi retiro?

Deberías comunicarte con tu Afore para que te asesore sobre tu situación en particular ya que ellos cuentan con tu historial e información que nosotros no tenemos acceso.