A la hora de solicitar un préstamo en cualquiera de sus modalidades tenemos que analizar varios factores, entre ellos, el monto, el plazo, la tasa de interés, y sobre todo, el costo anual total (CAT).

Sin embargo, gran parte de la población, desconoce de que se trata el Costo anual total, más conocido como CAT.

Índice de contenido

¿Qué es el CAT?

Si vamos al concepto técnico, el Banxico dice que la definición de costo total es una medida estandarizada del costo de financiamiento, expresado en términos porcentuales anuales.

Este costo total se publica para fines informativos y de comparación, e incorpora la totalidad de los costos y gastos inherentes a los créditos que otorgan las instituciones.

Si lo explicamos en términos terrenales, para que todos lo comprendan, se trata del porcentual final que pagarás a la hora de contratar un préstamo incluyendo comisiones, seguros, intereses, etc.

El costo anual total ¿incluye IVA?

Esta pregunta es muy importante porque a que a partir del 17 de noviembre de 2009, el CAT debe calcularse sin considerar el IVA de comisiones ni de intereses.

Cuando ingresa a la web de una institución financiera, encontrará el CAT informativo en los productos de financiación + IVA.

La leyenda que aparece es (CAT) costo anual total sin IVA 33.4%. Informativo. Vigencia al 31 de Diciembre 2018. Fecha de cálculo: 30 de Junio 2018. Esto es lo que normalmente aparece en los estados de cuenta de nuestra tarjeta. Es decir, el CAT actual de su tarjeta sin IVA, y a continuación el valor con IVA incluido.

Calculadora del CAT

Ahora que sabemos que es el costo anual total, podemos utilizar calcular costo total de un crédito en cualquiera de sus modalidades.

Puedes calcular el CAT en préstamos personales, automotrices, hipotecarios, de nómina, para adquisición de bienes, de empeño, de capital de trabajo.

Utiliza nuestra calculadora CAT antes de pedir un préstamo, y compara las diferentes ofertas para contratar el producto más barato.

¿Cuáles son los costos de un crédito o préstamo?

Cuando pedimos un préstamo, no solo debemos devolver el capital más los intereses, sino que existen costos asociados que terminan conformando el costo anual total de créditos hipotecarios o financiación al consumo.

Entre los costos asociados podemos destacar, las comisiones por apertura (estudio del crédito), administración que nos cobran en las mensualidades, seguros de vida, etcétera.

Por eso, cuando vamos a tomar un crédito no tenemos que mirar el tipo de interés anual, sino que lo importante es la tasa CAT, porque es finalmente lo que pagaremos ya que incluye estos gastos extra.

De allí radica la importancia del costo anual total a la hora de conocer los costos que debemos afrontar.

Por último, recuerda que debes sumarle el IVA ya que en la última circular Circular vigente 21/2009 de Banxico afirma que la formula para calcular costo anual total no debe considerar ese impuesto de comisiones ni de intereses.

¿Cómo calcular el costo anual total?

Para saber cómo calcular CAT tenemos que conocer los flujos de fondo a abonar, sea de un préstamo o tarjeta de crédito. En esos pagos se incluye la mensualidad, seguros, gastos y otros cargos que la institución nos cargue.

Es decir, el CAT será el costo final (en porcentaje anual) abonado a la institución por el monto del crédito (en forma de préstamo o línea de crédito de nuestra tarjeta).

¿Cómo sacar el CAT de un préstamo?

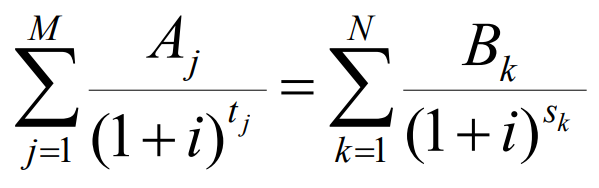

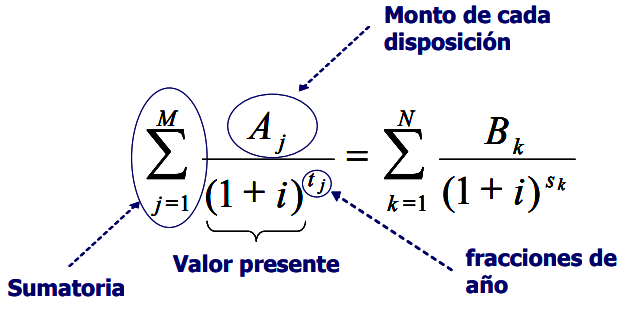

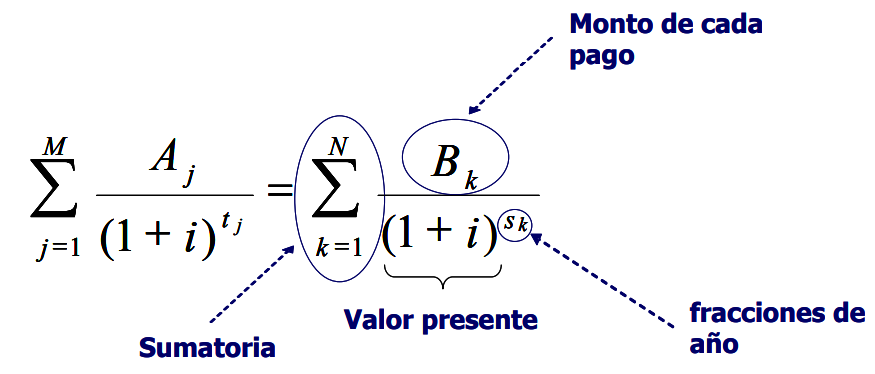

El CAT se calcula conociendo los flujos de recursos entre el cliente y el banco que otorgó el crédito. Para ello necesitamos utilizar la siguiente fórmula:

Donde:

- i = CAT, expresado como decimal.

- M = Número total de disposiciones del crédito.

- j = Número consecutivo que identifica cada disposición del crédito.

- Aj = Monto de la j-ésima disposición del crédito.

- N = Número total de pagos.

- k = Número consecutivo que identifica cada pago.

- Bk = Monto del k-ésimo pago.

- tj = Intervalo de tiempo, expresado en años y fracciones de año, que transcurre entre la fecha en que surte efecto el Contrato y la fecha de la j-ésima disposición del crédito.

- sk = Intervalo de tiempo, expresado en años y fracciones de año que transcurre entre la fecha en que surte efecto el Contrato y la fecha del k-ésimo pago.

- ⅀ = Símbolo utilizado para expresar la suma de las cantidades indicadas.

Sin embargo, comprendemos que sea difícil entenderla tan simplemente así que vamos con la explicación del cálculo del CAT, empezando por el lado izquierdo.

El lado izquierdo de la ecuación representa la suma del valor presente de las disposiciones del crédito, considerando el intervalo de tiempo con que se realizan.

El lado derecho de la ecuación representa la suma del valor presente de los pagos del crédito, considerando el intervalo de tiempo con la que se realizan.

En todo caso, puede usar nuestra calculadora del costo anual total.

¿Cómo funciona el CAT en las tarjetas de crédito?

Para el CAT anual tarjetas de crédito hay que tener presente todos los siguientes datos:

- La línea de crédito de la tarjeta.

- La tasa de interés anual.

- El total de las comisiones que se cobrarán.

- El pago mensual (o pago mínimo) que se hará al vencimiento del mes.

- Son 36 el número de mensualidades considerado en el cálculo.

Dado que es complejo conocer cuáles son los costos de una tarjeta de crédito y sumado a la dificultad de este cálculo, lo invitamos a utilizar la calculadora del CAT de tarjetas de crédito de Banxico.

¿Qué es el CAT informativo?

A través de la Circular 21/2009 el Banco de México establece la metodología de cálculo, fórmula del costo anual total, componentes y supuestos del Costo Anual Total (CAT).

Este concepto de costo anual total, y su implementación es de carácter obligatoria a las Instituciones de Crédito, SOFOMES Reguladas y No Reguladas, a las Sociedades Financieras Populares.

También a las Sociedades Financieras Comunitarias, a las Sociedades Cooperativas de Ahorro y Préstamo, a las Uniones de Crédito.

Por último también están obligadas a utilizar esta fórmula de cat anual, las Entidades financieras que actúen como fiduciarias en fideicomisos que otorguen crédito al público, así como a las Sociedades que de manera habitual otorguen créditos al público.

Y como importante: el CAT informativo, es sin IVA. Esto puede generar confusión si comparas el CAT con IVA y sin IVA de dos o más instituciones.

CAT y tasa de interés ¿en qué se diferencian?

Para desterrar mitos, vamos a ser bien claros, la tasa de interés es uno de los ingredientes que conforman la fórmula del costo anual total. Por lo cual es clave saber que la diferencia entre CAT y tasa de interés anual radica en los costos adicionales que cobren las instituciones.

El Costo Anual Total (CAT), es una medida estandarizada para calcular cuanto pagaremos por la financiación. En el caso que necesitemos calcular por una inversión, le recomendamos ver sobre el Gasto Anual Total.

El costo anual total de crédito automotriz u otro tipo de préstamo, incluye no sólo la tasa de interés, sino todos los demás gastos asociados como comisiones, gastos, seguros, etc.

Con CAT promedio anual puedes realizar una comparación de un crédito con otros y conocer cuál es más barato.

Sin embargo recuerda, el CAT costo anual total es un ejemplo de forma personalizada para cada cliente.

Tipos de costo anual total

A la hora de analizar de conocer cómo se saca el CAT tenemos que comentar que existen dos opciones diferentes y según el producto.

Puede optar por el costo anual total en tarjetas de crédito y créditos revolventes o para préstamos seguros diversos.

¿Qué es el CAT promedio anual?

Todas las instituciones están obligadas a comunicar a sus clientes el CAT. Sin embargo, el cálculo del CAT varía de acuerdo a estos dos segmentos:

-

- Para clientes futuros: es importante saber que existen varios factores que inciden en el cálculo del CAT y por eso los bancos calculan un CAT Promedio para su publicidad y para sus materiales informativos, donde indica las condiciones para un cliente con una línea de crédito promedio, a la tasa promedio y con el nivel de pago promedio podría tener. Pero claro, dependerá de nuestro perfil y otros factores el CAT final que abonaremos.

- Para sus clientes actuales: Este es el único CAT real, o “CAT individual” que aparece en nuestros estados de cuenta.

Lo mismo aplica para la pregunta de ¿Qué es el CAT promedio de una tarjeta de crédito?

Todas las tarjetas de crédito publican un CAT promedio para quienes buscan contratarlas y compararlas. Sin embargo, esta tasa podrá ir cambiando a medida que seamos mejores o peores pagadores.

Por lo cual, difícilmente tengamos el CAT promedio de tarjetas de crédito sino uno particular que evolucionará con el uso de la misma.

¿Cuál es un costo total anual óptimo?

Cuando se habla de puntos óptimos, estamos hablando de aquel costo que equipara ingresos con egresos. Por lo cual, un costo total anual óptimo será aquél que permita a un proyecto realizarse y generar una ganancia esperada.

Sin embargo, cuando se habla de costo de tarjeta de crédito o préstamos, aquél costo óptimo será el que coincida con la tasa de financiación esperada por nosotros o la empresa.

¿Qué es el costo anual total remanente?

En todos los contratos de créditos hipotecarios vemos alguna cláusula que habla sobre el Costo Anual Total Remanente y surge la pregunta sobre qué es y para qué sirve.

Sucede lo siguiente: el banco celebra un contrato estipulando una tasa de interés y gastos que terminan generando un CAT que conocemos y suponemos que es el que vamos a abonar durante toda la vigencia del crédito. Sin embargo

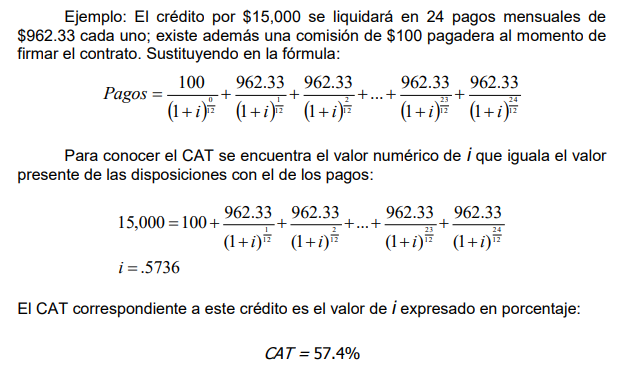

Ejemplos de cálculo del CAT

Más allá de poder utilizar un simulador CAT, es importante poder calcularlo nosotros y tener presente cómo realizar la estimación del CAT. Por eso es que aquí les dejamos algunos ejercicios resueltos de costo anual total:

¿Cómo se calculan el CAT y los intereses de un crédito automotriz?

Al igual que en cualquier otro tipo de crédito, puedes aplicar la fórmula del costo anual total en Excel para saber cuanto terminarás por pagar.

Tienes que saber que en el financiamiento para un coche, dentro del CAT seguramente también estará el seguro del vehículo que viene aplicado en la cuota mensual que pagarás.

Hola. Quiero saber cual es el CAT de un préstamo de $2000, con un pago final de $2,928. con una tasa de 480% anual. El crédito es a un mes máximo 3 meses.

Son 4 pagos fijos semanales de $732.00. ¿Podrían decirme de favor cual el mi CAT?

Jorge, aquí puedes calcular el CAT en nuestra calculadora.

Muy interesante calcular es CAT, gracias. A mi me están ofreciendo un crédito de $81,000 con CAT del 48% y tasa de interés mensual de 3.39 a 36 meses sobre saldos insolutos.

¿Me pueden decir cuándo debo de pagar? Me dicen que es de $4,196, ¿es correcto?

René. Sí, es correcto el pago. Saludos