En esta página explicaremos un concepto básico sobre inversiones: la Ganancia Anual Total o GAT que aparece en el año 2010 por la Ley para la Transparencia y Ordenamiento de los Servicios Financieros (LTOSF), que propinó el espacio para que Banco de México establezca la fórmula, los componentes y la metodología de cálculo de la GAT.

Esto es lo que se conoce como Ganancia Anual Total (GAT) – circular 35/2010, donde el Banco de México le da forma a dicho cálculo.

Índice de contenido

¿Qué es ganancia anual total?

El concepto de GAT o Ganancia Anual Total es similar al ya explicado y conocido CAT o Costo Anual Total. En este caso, en vez de explicar el costo de una operación financiada, la GAT es un indicador del rendimiento total de una inversión a determinado plazo.

En su cálculo se considera el plazo, la tasa de interés ofrecida y los costos exigidos para conseguir el resultado. Su expresión puede ser nominal o real. Más adelante explicaremos la diferencia.

GAT nominal ¿Qué significa?

Hablar de GAT o GAT nominal es indistinto. Es decir, la ganancia anual total nominal es aquel porcentaje de referencia que nos indica una inversión y considera los factores antes mencionados para su cálculo.

Al ser nominal, nunca expresa el rendimiento en forma real, es decir, no considera la pérdida por inflación que sufre toda ganancia obtenida, por ejemplo.

Diferencia entre GAT nominal y GAT real

Si bien ya hemos deslizado cuál es la diferencia entre el GAT nominal y real, vamos a explicar un poco más al respecto.

Por su parte, el GAT Real indica el rendimiento de nuestra inversión, ya habiendo descontado la inflación. Por esta razón, se lo calcula con base en la GAT nominal y su diferencia con la inflación esperada para los próximos 12 meses.

Aquí un punto fundamental a destacar es que, como para poder obtener el GAT Real descontamos a la GAT nominal el valor de la inflación esperada, el GAT real puede ser negativo. Es decir, que nuestra ganancia esperada sea menor que la inflación. Esto es lo que se conoce como GAT real negativo.

Esto significa que el rendimiento total de una inversión o ahorro no compensaría el efecto del aumento generalizado esperado en los precios, o en otras palabras, al invertir en dicho producto específico los recursos podrían perder poder adquisitivo, según los pronósticos de inflación de los especialistas del sector privado.

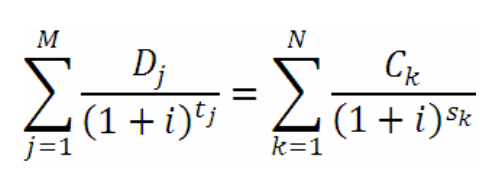

¿Cómo se calcula el GAT real?

Donde:

- M = Número total de abonos.

- j = Número consecutivo que identifica cada abono.

- Dj = Monto del j-ésimo abono.

- N= Número total de retiros.

- k= Número consecutivo que identifica cada retiro.

- Ck = Monto del k-ésimo retiro.

- tj = Intervalo expresado en años y fracciones de año que transcurre entre la fecha en que se realiza el abono inicial y la fecha del j-ésimo abono.

- sk = Intervalo expresado en años y fracciones de año que transcurre entre la fecha en que se realiza el abono inicial y la fecha del k-ésimo retiro.

Para determinar el monto de cada uno de los abonos que deban corresponder a la variable Dj, deberá considerarse la cantidad total abonada.

Asimismo, para determinar el monto de cada uno de los retiros que deban corresponder a la variable Ck, deberán incluirse en su caso, los conceptos siguientes:

- El principal

- Los intereses

- Cualquier Comisión que el Cliente esté obligado a pagar por la apertura y administración de la operación

Sin embargo, con lo anterior únicamente pudimos obtener nuestra GAT nominal. Ahora, ¿Cómo se calcula el GAT real a partir del GAT nominal?

Ejemplos de cálculo de GAT real

Supongamos que para un plazo de 12 meses, nos ofrecen una inversión con una tasa del 10%. Si esto es así, el GAT nominal es de 10%. Por su parte, se espera una inflación anual de 3.84% en un año desde el inicio de la inversión. Por lo cual, el GAT real será de 6.16%.

Vamos con otro ejemplo práctico:

Supongamos una tasa anual es de 5% y una comisión de 2%. Entonces, nuestro GAT nominal será del 3%. Es decir, si invertimos 1000 pesos, al año tendremos 10,300 pesos.

Pero ahora, necesitamos saber nuestro rendimiento real, después de considerar la inflación, es decir el GAT real.

Con los mismos números anteriormente vistos, supongamos una inflación esperada de 3.5%. Restando ambos porcentajes, la ganancia anual total real se ubicará en -0.5%.

¿Esto significa que tendremos menos dinero que el depositado? No… Sino que nuestros 10,300 pesos que retiraremos ya no tendrán la capacidad de compra que los 10000 tenían antes de iniciada la inversión. En términos reales, perdimos 50 pesos contra la inflación.

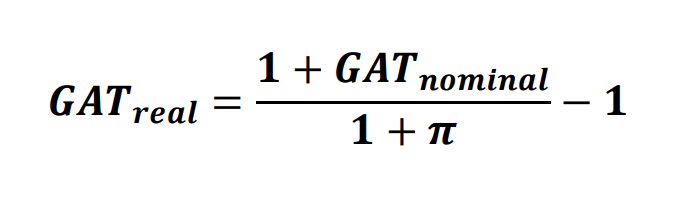

Fórmula de GAT Real

Pese a lo visto hasta aquí, la GAT real no se calcula tan simplemente como restar porcentajes. Para ello existe la siguiente fórmula:

Donde:

- π = la mediana de las expectativas de la tasa de inflación general anual para los próximos 12 meses, incluida en la publicación más reciente a la fecha de cálculo de la GAT real de que se trate, que el Banco de México haga, en su portal de internet, de la “encuesta sobre las expectativas de los especialistas en economía del sector privado.

¿La GAT incluye impuestos?

No. Por normativa la GAT debe calcularse antes de impuestos, por lo que debemos verificar que no nos estén descontando impuestos como el ISR, o que en el caso de que le den a conocer la tasa de interés, ésta sea la “Tasa de interés bruta” (antes de deducir impuestos). Por lo cual, siempre nuestra GAT real antes de impuestos será lo importante a saber.